- Ноутбуки и планшеты

- Ноутбуки

- Код ТН ВЭД

- Мониторы

- Сборка в России

- Видеодомофоны

- Производство и коды

- Компьютеры и ноутбуки

- Уведомление об остатках

- Мониторы

- Код ТН ВЭД

- Веб-камеры и телефоны

- Товарные группы

- Веб-камеры

- Коды ТН ВЭД

- Коды товарных групп

- Товары, подлежащие прослеживаемости

- Ответы на вопросы

- September 2022 — 11:09

- September 2022 — 09:41

- January 2023 — 08:18

- April 2023 — 13:03

- April 2023 — 14:43

- June 2023 — 12:10

- Онлайн-кассы

- Обязательная маркировка

- Автоматизация бизнеса

- Российский эксперимент по маркировке товаров

- Система прослеживаемости импортных товаров в России

- Товары, требующие отчетности

- Убранные товары белорусского производства в 2023 году

- Коды товарной номенклатуры ЕАЭС

- Отчитываться за товары

- Получение регистрационного номера для прослеживаемости

- Уведомление о ввозе

- Передача документов

- Получение РНПТ для импортированных товаров

- Товар исчезнуть из системы прослеживаемости

- Какие отчеты сдавать за прослеживаемые товары

- Как проверить регистрационный номер

- Запомнить

- «Расходные» вопросы упрощенцев и не только

- Можно ли учесть в расходах затраты на аренду и обслуживание сервера

- Как учесть в расходах оплату привлеченным

- Кто должен заплатить НДС за образовательные услуги в сделке с иностранным ИП

Ноутбуки и планшеты

Добрый день! Возвращаясь к вопросу о ноутбуках и хочу также уточнить заодно о планшетах, на сайте по проверке прослеживаемости если искать по названию товара: ноутбук открывается 11 страниц со статусом прослеживаемый, как понять, какой ноутбук прослеживается или планшет, а какой нет?

Проверять по номеру дт в счет-фактуре поставщика, чтобы не ошибиться? Я запуталась, думала, что только мониторы подлежат прослеживаемости.

Ноутбуки

Ноутбуки прослеживаемости не подлежат.

Код ТН ВЭД

При определении прослеживается товар или нет, в первую очередь важен ТН ВЭД ЕАЭС. В случае , если самостоятельно код ТН ВЭД ЕАЭС товара установить не удается, вы можете обратиться в ФТС России.

Мониторы

Организация закупает импортные комплектующие, которые не подлежат прослеживаемости. Из них на территории России собирается оборудование (Мониторы), Код ТН ВЭД, на такие мониторы есть в списке товаров, подлежащих прослеживаемости.

Сборка в России

Подлежат ли мониторы, собранные В России, прослеживаемости? Надо ли получать РНПТ на эти мониторы перед реализацией на территории России или в случае экспорта?

Нет, такие мониторы не подлежат прослеживаемости. Прослеживаемости подлежит товар ввезенный на территории РФ, в частности в таможенной процедуре выпуск для внутреннего потребления. Возможна ситуация, когда товар произведен на территории РФ, экспортирован и затем вновь ввезен на территорию РФ. Такой товар прослеживаемости подлежит.

Видеодомофоны

Производство и коды

Добрый день! Подлежат ли прослеживаемости видеодомофоны? Добрый день. Пользуясь сервисом, поиск по наименованию товара выдаёт, что ноутбук подлежит прослеживаемости. Но в перечне, утвержденном постановлением 1110 ноутбуков нет. Как быть?

Компьютеры и ноутбуки

Уведомление об остатках

Подскажите, пожалуйста, подлежат ли прослеживаемости компьютеры, ноутбуки, системные блоки? Данные объекты ОС закупались еще в 2006 году, информация по кодам ТН ВЭД, ОКПД2 отсутствует. Сейчас планируем реализацию, нужно ли на вышеуказанные наименования ОС предоставлять уведомление об остатках и присваивать номера РНПТ?

Мониторы

Код ТН ВЭД

По результатам инвентаризации выявлен монитор с кодом ТН ВЭД 8528599009 ОКПД2: 26.60.12.119 – следует его относить к прослеживаемым товарам?

Веб-камеры и телефоны

Товарные группы

Здравствуйте! Подскажите, пожалуйста, входит ли Веб-камера и телефон проводной Panasonic в перечень прослеживаемых товаров?

Веб-камеры

Коды ТН ВЭД

Здравствуйте! Подскажите, пожалуйста, Веб-камеры подлежат прослеживаемости?

Коды товарных групп

Телефон проводной относится к товарной группе с кодом ТН ВЭД ЕАЭС 8517, веб-камера относится к товарной группе с кодом ТН ВЭД ЕАЭС 8525. Указанные коды не включены в перечень товаров, подлежащих прослеживаемости. Товар, код ТН ВЭД которого поименован в перечне товаров, подлежащих прослеживаемости, является прослеживаемым. Товары, относящиеся к группе 8528, прослеживаемости подлежат.

Товары, подлежащие прослеживаемости

Прослеживаемости подлежат те товары, которые включены в перечень товаров, подлежащих прослеживаемости (постановление Правительства РФ от 01.07.2021 № 1110).

В указанном перечне поименованы компьютеры.

Прослеживаемости подлежат товары, включенные в Перечень товаров, подлежащих прослеживаемости, утвержденный постановлением Правительства Российской Федерации от 01.07.2021 № 1110.

В этот перечень включены:

- внешний TV-тюнер с GPS FM-тюнер USB 2.0

- приставки для приёма цифрового ТВ

- точка доступа (роутер)

Ответы на вопросы

September 2022 — 11:09

Были опубликованы ответы ФНС на ряд вопросов по прослеживаемости товаров. Моноблок не относится к прослеживаемым товарам, так как его код ТН ВЭД 8471. Однако, на сервисе прослеживаемости товаров по запросу Моноблок выдается информация, что товар прослеживается с кодом ТН ВЭД 8528. Возникает вопрос о прослеживаемости моноблока.

September 2022 — 09:41

Моноблоки не подлежат прослеживаемости, поскольку их код ТНВЭД 8471410000. В настоящее время указанные товары исключены из сервиса прослеживаемости.

January 2023 — 08:18

Вопрос о прослеживаемости электронных интегральных схем. Эти товары не подлежат прослеживаемости, так как их код ТНВЭД отличается от представленных в ПП 1110 от 01.07.2021.

April 2023 — 13:03

Организация покупает утратившие потребительские свойства мониторы и перепродает их для утилизации. Вопрос о прослеживаемости таких мониторов.

April 2023 — 14:43

Организация купила монитор для благотворительности, который подлежит учету как прослеживаемый товар. У Дарополучателя нет ЭДО. Как оформить операцию выбытия?

June 2023 — 12:10

Организация хочет списать с учета морозильный ларь и телевизор из-за поломки. Техника импортная, и первичных учетных документов нет из-за истечения срока хранения. Поиск на сайте Налог.ру показывает отсутствие данных. Могут ли товары, подлежащие прослеживаемости, не являться прослеживаемыми?

Будьте внимательны при учете товаров и их прослеживаемости согласно действующему законодательству!

Онлайн-кассы

Онлайн кассы для любого бизнеса. Все ККТ соответствуют последним требованиям 54-ФЗ.

Обязательная маркировка

Все, что нужно знать в соответствии с требованиями законодательства об обязательной маркировке товаров.

Автоматизация бизнеса

Отраслевые решения для автоматизации всех бизнес процессов.

Российский эксперимент по маркировке товаров

- Прошел первый эксперимент по маркировке бытовой химии.

- Минпромторг предложил начать обязательную маркировку консервов с 1 декабря.

- Начнется эксперимент по маркировке стройматериалов в России.

- Регионам РФ могут предоставить доступ к системе маркировки для контроля за продажей пива.

- Маркировка ветеринарных препаратов поможет бороться с нелегальной продажей лекарств для животных.

- Предложение о создании государственного маркетплейса в России.

- Начата маркировка овощных консервов в России.

- Стартовал новый этап маркировки безалкогольных напитков и медицинских изделий.

Система прослеживаемости импортных товаров в России

Система прослеживаемости позволяет государству отслеживать импортные товары. Каждой партии товаров присваивается регистрационный номер, который далее указывается в документах при продаже товара. Процесс прослеживаемости товара не является маркировкой товаров, на товар не наносятся специальные знаки или коды. В прослеживаемости участвует весь бизнес, который работает с импортными товарами, кроме физических лиц без статуса ИП.

Товары, требующие отчетности

В системе прослеживаемости участвуют импортные товары из отдельного перечня. Некоторые из таких товаров включают в себя:

- Бытовую химию

- Консервы

- Строительные материалы

- Пиво

- Ветеринарные препараты

- Овощные консервы

- Безалкогольные напитки

- Медицинские изделия

Убранные товары белорусского производства в 2023 году

В 2023 году из перечня товаров были исключены некоторые продукты белорусского производства, среди которых больше не нужно отчитываться за белорусские холодильники.

Коды товарной номенклатуры ЕАЭС

В утвержденном правительством перечне присутствуют не только наименования товаров, но и коды товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС). Эти коды указываются при декларировании товаров и необходимы для прослеживаемости. Проверить товар по наименованию или коду можно в сервисе ФНС.

Отчитываться за товары

Отчитываться необходимо за товары, если совершены определенные действия, например:

- Ввоз товара после 8 июля 2021 года.

- Совершение действий с товарами, включенными в систему прослеживаемости.

Получение регистрационного номера для прослеживаемости

При ввозе импортного товара из страны, не входящей в ЕАЭС, товар попадает в систему прослеживаемости. На таможне каждой партии товара присваивается номер, из которого формируется регистрационный номер партии товара (РНПТ). РНПТ указывается во всех документах о передаче товара.

РНПТ состоит из четырех частей, разделенных косой чертой. Первая часть — код таможни, вторая — дата, третья — номер декларации, четвертая — номер прослеживаемого товара.

Уведомление о ввозе

Импортер товара из других участников ЕАЭС должен отправить уведомление о ввозе в налоговую инспекцию в течение пяти рабочих дней со дня принятия товаров на учет. После отправки, налоговая присвоит РНПТ и отправит квитанцию импортеру.

Передача документов

Документы с РНПТ передаются между поставщиком и покупателем только в электронном виде. Продавцы и покупатели товаров, подлежащих прослеживаемости, должны заключить договор с оператором ЭДО для обмена электронными документами.

Получение РНПТ для импортированных товаров

Если товар был импортирован до запуска системы прослеживаемости, необходимо следовать другой процедуре для получения РНПТ.

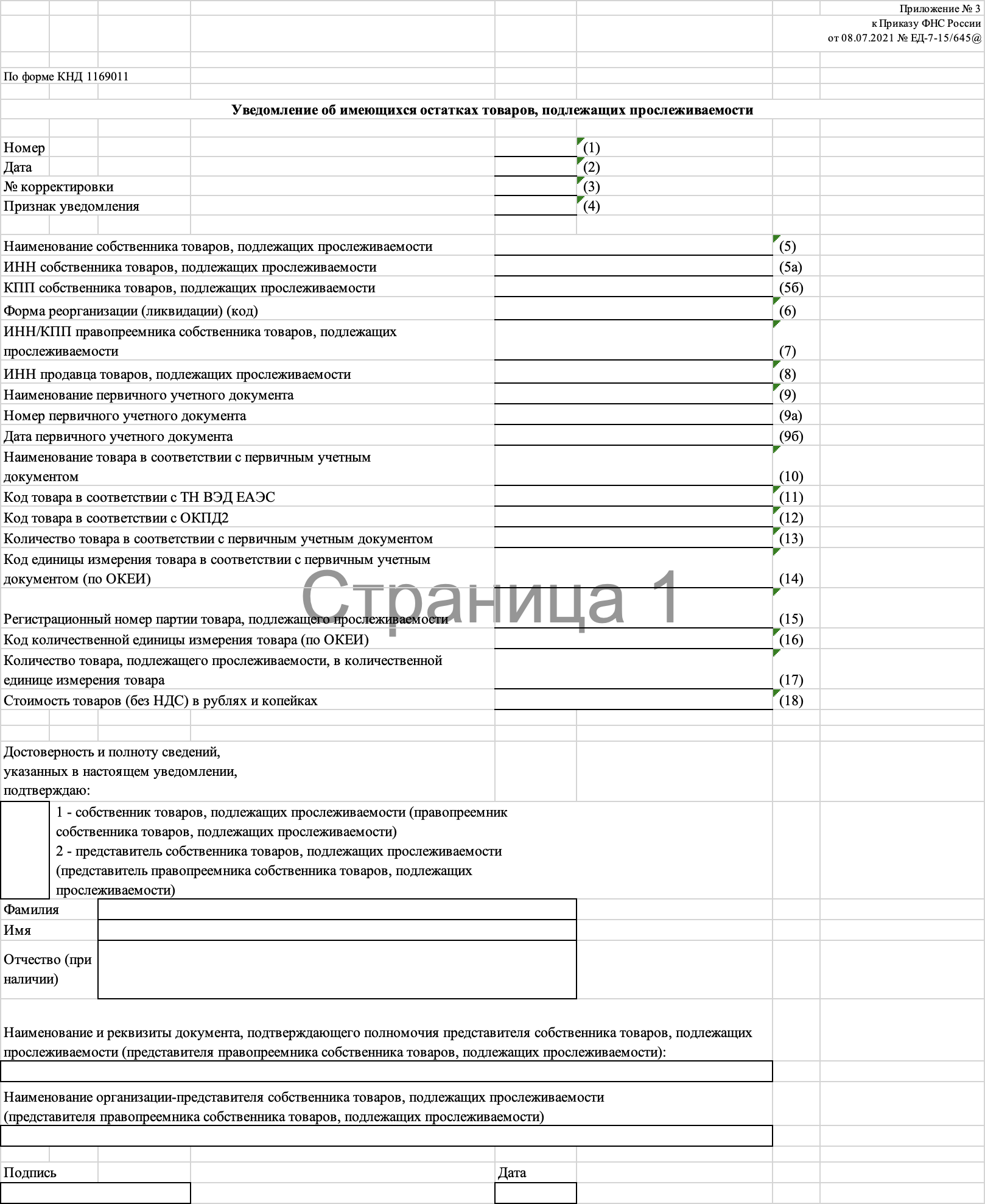

Может быть такая ситуация: компания ввезла или приобрела импортный товар из перечня до 8 июля 2021, а потом ей понадобилось его продать или списать. Для этого ей нужно получить РНПТ. Чтобы это сделать, нужно отправить в налоговую уведомление об остатках. Тогда налоговая присвоит регистрационный номер и пришлет его владельцу товара.

Получить РНПТ надо до того, как бизнес решит делать с товаром: продавать, списывать, утилизировать и так далее.

Еще владелец импортного товара может сам сформировать РНПТ, если у него есть номер таможенной декларации: это будет номер декларации + порядковый номер товара в партии. Этот РНПТ бизнес должен вписать в уведомление об остатках и отправить в налоговую — та все проверит и вышлет квитанцию с утвержденным РНПТ.

Получить РНПТ также нужно, если купили товар из перечня после 8 июля 2021 у физлиц без статуса ИП или у государства — например, конфискованный. Для этого тоже нужно отправить уведомление об остатках в налоговую.

Так выглядит уведомление об остатках, которое отправляют в налоговую

Товар исчезнуть из системы прослеживаемости

В некоторых случаях прослеживаемость надо возобновить:

Разберем на примере: организация при инвентаризации обнаружила недостачу холодильника, которому был присвоен РНПТ. Холодильник ранее списали, и его прослеживаемость прекратилась. Когда его нашли, прослеживаемость возобновилась. Регистрационный номер при этом менять не нужно — он остается прежним.

Еще товар никуда не девается из системы прослеживаемости, если его объединяют с товаром не из перечня. Например, ИП импортировал монитор, а потом докупил к нему системный блок — и продает это комплектом. В этом случае он все равно обязан получать номер на монитор для системы прослеживаемости и указывать его при продаже комплекта другому ИП или компании.

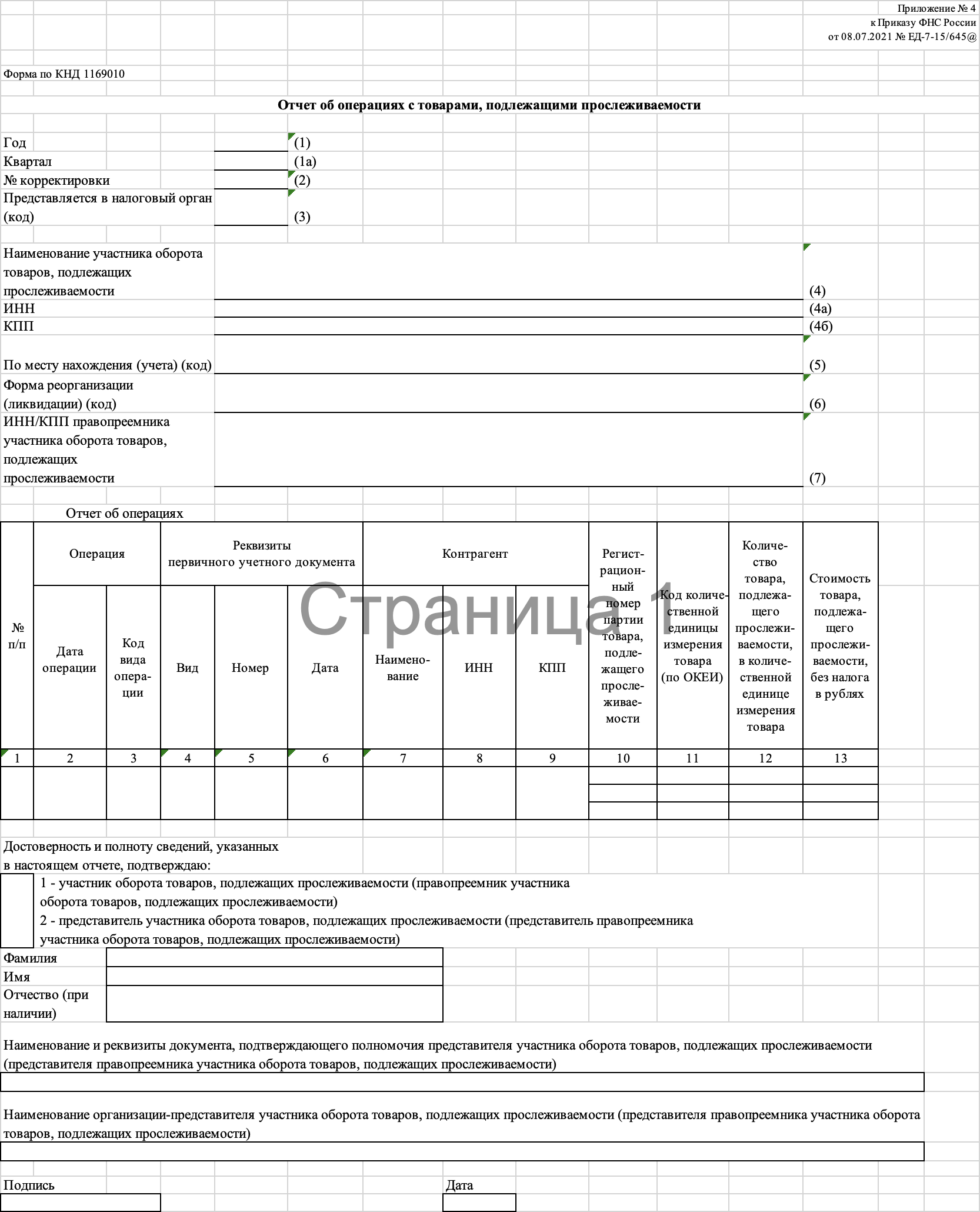

Какие отчеты сдавать за прослеживаемые товары

Участники оборота должны отчитываться об операциях с прослеживаемыми товарами в налоговую раз в квартал, если были операции с такими товарами. Как это делать — зависит от того, бизнес подавать декларацию по НДС.

Бизнес подает декларацию по НДС. РНПТ уже указывается в декларации, поэтому, если бизнес продавал или покупал прослеживаемые товары, дополнительные отчеты ему сдавать не нужно — достаточно декларации.

компания совершала операции с товарами, которые не попадают в декларацию по НДС — например, утилизировала их или списала в результате инвентаризации — ей нужно сдать отчет об операциях с товарами, подлежащими прослеживаемости. Его сдают по утвержденной форме только в электронном виде.

Бизнес не подает декларацию по НДС. Предприниматели и компании, которые не подают декларацию, просто отправляют в налоговую отчет — в те кварталы, в которых были любые операции с прослеживаемыми товарами.

Отчет сдают в налоговую инспекцию по месту учета.

Так выглядит отчет об операциях

Еще одна обязанность есть у тех, кто продает прослеживаемые товары в государства — члены ЕАЭС. Они сдают в налоговую инспекцию уведомление о перемещении не позднее пяти рабочих дней со дня продажи товара. Уведомление тоже сдают только в электронном виде.

Как проверить регистрационный номер

Когда компания покупает у поставщика товары, подлежащие прослеживаемости, ей нужно проверить регистрационные номера.

Если номер недействительный или принадлежит не той партии товара, в системе прослеживаемости не сойдутся остатки. Все сведения в системе прослеживаемости автоматически проверяет ФНС — чтобы выявить риски и противоречия, которые свидетельствуют о нарушении законодательства о налогах и сборах. Если налоговой покажется подозрительным, она может назначить проверку.

Пока ошибки в регистрационном номере несдача или несвоевременная сдача отчета могут только привлечь внимание налоговой и привести к проверкам или требованию документов.

Штрафов за нарушения в системе прослеживаемости пока нет — но это временно. Как сообщает ФНС, штрафы за нарушения предположительно появятся с 1 января 2024 года.

Запомнить

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 23 января 2023 г.

Включаются ли в расходы затраты на аренду и обслуживание интернет-сервера? В каком порядке учесть стоимость кондиционера и кофемашины? Можно ли включить в расходы оплату услуг привлеченных по ГПД психологов-предпринимателей? Отвечаем на эти и другие вопросы.

«Расходные» вопросы упрощенцев и не только

Организация на УСН с объектом «доходы минус расходы» оказывает сервисные услуги клиентам. Для офиса были куплены кофемашина за 94 600 руб. и кондиционер за 61 000 руб. А также оплачены дополнительные запчасти для установки кондиционера в размере 14 500 руб. и услуги монтажа — 32 000 руб. Как правильно принять кондиционер и кофемашину к бухучету и списать в налоговые расходы?

— Перечень «упрощенных» расходов закрыт. И в нем нет, в частности, такого вида расхода, как затраты, связанные с обеспечением нормальных условий труда сотрудниковп. 1 ст. 346.16 НК РФ. На этом основании налоговики, скорее всего, откажут при расчете налога в признании расходов на приобретение кофемашины, на покупку и установку кондиционера.

Если включить в состав УСН-расходов затраты на покупку в офис кофемашины, скорее всего, придется доказывать, что она необходима для бизнеса, а не прихоть гурмана-директора

Вместе с тем, если эту технику вы используете для оказания услуг клиентам или для управленческих нужд, можете учесть ее в качестве:

или основных средств — если стоимость превышает 100 000 руб.подп. 1 п. 1, пп. 3, 4 ст. 346.16, п. 1 ст. 257 НК РФ В вашей ситуации это применимо к кондиционеру, поскольку общая сумма затрат на него — 107 500 руб. (61 000 руб. + 14 500 руб. + 32 000 руб.);

или материальных затрат — если стоимость 100 000 руб. и менее, как другое неамортизируемое имуществоподп. 5 п. 1, п. 2 ст. 346.16, подп. 3 п. 1 ст. 254 НК РФ. В вашем случае так можно учесть кофемашину стоимостью 94 600 руб.

Для отстаивания такой позиции придется позаботиться об обосновании того, что техника, установленная, например, в кабинете руководителя, в переговорной комнате или в зале обслуживания клиентов, используется в предпринимательской деятельности для оказания услуг или для управленческих целей. В приказе, служебной записке или другом внутреннем документе организации можно указать, в частности, на то, что приобретение такой техники — это проявление внимания и заботы о клиентах. Таким образом организация создает доброжелательную атмосферу, располагает клиентов к дальнейшему сотрудничеству и способствует увеличению количества заключенных договоровп. 1 ст. 252 НК РФ.

В бухучете техника, срок полезного использования которой превышает 12 месяцев, в общем случае к запасам не относится, независимо от стоимостип. 3 ФСБУ . Вместе с тем в зависимости от существенности информации для пользователей бухотчетности вы можете самостоятельно установить лимиты для длительно используемых малоценных активов в целях отнесения ихп. 7.4 ПБУ ; п. 5 ФСБУ ; пп. 2, 6, 8 Рекомендации НРБУ БМЦ от 29.03.2021 :

или к основным средствам;

или к запасам.

О том, как создать уютный офис без доначислений налогов и штрафов, читайте:

Порядок учета надо закрепить в учетной политике. Если купленную технику вы будете учитывать в составе запасов, не забудьте обеспечить контроль за ее сохранностью и движениемп. 5 ФСБУ . Для этих целей можно организовать учет на забалансовом счете. В бухгалтерских программах для контроля за движением малоценных ОС часто используется забалансовый счет МЦ.04: по дебету отражается передача в эксплуатацию, по кредиту — выбытие.

Можно ли учесть в расходах затраты на аренду и обслуживание сервера

Мы работаем на УСН с объектом «доходы минус расходы» и ведем деятельность в области оказания услуг страховых агентов и брокеров, а также рекламных услуг в сети Интернет. Для этого арендуем выделенный сервер и оплачиваем затраты на его ежемесячное обслуживание — администрирование, поддержку взаимодействия с техническими службами, обеспечение резервного копирования, предотвращение потери данных, несанкционированного доступа и др. Можем ли мы учесть эти затраты в расходах? И если да, то по какой статье?

— Упрощенцы с объектом «доходы минус расходы» вправе учесть в расходах только те затраты, которые перечислены в закрытом перечнеп. 1 ст. 252, пп. 1, 2 ст. 346.16 НК РФ. И эти расходы должны быть документально обоснованы и направлены на получение доходов. Некоторые из них можно принимать по правилам, установленным для учета «прибыльных» расходов.

Так, расходы на аренду выделенного сервера вы можете учесть в составе «упрощенных» расходов по статье «арендные платежи за арендованное имущество»подп. 4 п. 1 ст. 346.16 НК РФ. Эти расходы прямо поименованы в закрытом перечне.

А затраты на обслуживание интернет-сервера можно учесть как материальные расходы. Они принимаются в порядке, предусмотренном для учета «прибыльных» расходовподп. 6 п. 1 ст. 254, подп. 5 п. 1, п. 2 ст. 346.16 НК РФ. К материальным расходам, в частности, относятся затраты на приобретение работ и услуг производственного характера, например на техническое обслуживание ОС и другие подобные работы.

Как учесть в расходах оплату привлеченным

ООО на УСН с объектом «доходы минус расходы» оказывает физлицам услуги по социально-психологическому консультированию. Для этого заключает договоры с психологами-предпринимателями, которые дистанционно консультируют клиентов ООО. Оплата от клиентов поступает на расчетный счет (в кассу) ООО, а общество рассчитывается с ИП. Может ли ООО учесть плату предпринимателям за консультации при расчете налога?

— Оплата психологам-предпринимателям психологического консультирования клиентов организации в списке расходов на УСН прямо не поименованап. 1 ст. 346.16 НК РФ. Но поскольку такие затраты напрямую связаны с видом деятельности, который ведет организация, то их можно учесть в составе материальных расходов как затраты на оплату услуг соисполнителей. Разумеется, эти расходы должны быть подтверждены документами. Например, актами, отчетами с указанием даты и времени консультации, ф. и. о. людей, которым ИП оказывал услугиподп. 5 п. 1 ст. 346.16, подп. 6 п. 1 ст. 254, п. 1 ст. 252 НК РФ. Для большей убедительности приведите перечень материальных расходов и документов, которыми они подтверждаются, в учетной политике.

Кто должен заплатить НДС за образовательные услуги в сделке с иностранным ИП

У ООО — резидента РФ на УСН в I квартале прошлого года заключен договор на оказание образовательных услуг с предпринимателем из Казахстана на патенте. И весь год оказывались услуги. Должны ли стороны платить со стоимости услуг НДС и сдавать налоговую декларацию? И если должны, нужно ли уплачивать налог за прошлые периоды? Стороны договора НДС с оказанных услуг не платили и налоговую декларацию не сдавали.

— Поскольку в вопросе не указано, какая из сторон договора является исполнителем, а какая — заказчиком, рассмотрим порядок уплаты НДС для обеих сторон.

НДС со стоимости оказанных услуг в сделках с иностранным контрагентом уплачивается по месту их реализации. Место реализации образовательных услуг — страна, на территории которой эти услуги фактически оказаныподп. 3 п. 29 приложения № 18 к Договору о ЕАЭС (подписан в г. Астане 29.05.2014) (далее — приложение № 18 к Договору о ЕАЭС). То есть если образовательные услуги оказаны в России, то уплатить НДС надо в бюджет РФ. Если образовательные услуги оказаны в Казахстане — в бюджет Казахстана. Документами, подтверждающими место оказания образовательных услуг, являютсяп. 30 приложения № 18 к Договору о ЕАЭС:

договор, заключенный сторонами — членами ЕАЭС. В нем должно быть указано место фактического оказания услуг;

акт, подтверждающий факт оказания услуг.

Если образовательные услуги фактически оказаны на территории РФ российским ООО (общество является исполнителем), платить НДС не придется. Потому что ООО применяет УСН и не является плательщиком НДСп. 2 ст. 346.11 НК РФ.

А вот если ООО является заказчиком образовательных услуг, которые казахстанский ИП оказывает в РФ, то ООО должно удержать НДС со стоимости услуг и уплатить его в российский бюджет как налоговый агентподп. 3 п. 1 ст. 148, ст. 161 НК РФ. До 2023 г. НДС уплачивался в бюджет одновременно с выплатой денег иностранному исполнителю. С этого года налог перечисляется по общим правилам: тремя равными частями и не позднее числа каждого из 3 месяцев следующего кварталап. 4 ст. 174 НК РФ. То, что казахстанский ИП применяет ПСН, не важноПисьмо Минфина от 31.10.2018 .

За неудержание (неперечисление) НДС налогового агента могут оштрафовать на 20% от суммы перечисления. За несвоевременное удержание (перечисление) налога начислят пенипп. 1, 2, 7 ст. 75, п. 1 ст. 123 НК РФ.

Кроме того, не позднее числа месяца, следующего за истекшим кварталом, налоговый агент должен представить в ИФНС по месту своего учета декларацию по НДС. В ней нужно заполнить титульный лист, разделы 1, 9 и включить специальный агентский раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента». За непредставление декларации в срок налоговому агенту грозит штраф в размере 5% от суммы налога, который нужно было уплатить по этой декларации, за каждый полный и неполный месяц просрочки. Максимальная сумма штрафа — 30% от суммы недоплаченного по декларации налога, а минимальная — 1000 руб.п. 1 ст. 119 НК РФ Если опоздать с декларацией больше чем на 20 рабочих дней, могут заблокировать счета в банкеподп. 1 п. 3, п. 11 ст. 76 НК РФ. Директору грозит предупреждение или штраф от 300 до 500 руб.ст. 15.5

Но если ООО подаст налоговые декларации по НДС за прошлые кварталы, а на момент их представления и до того, как инспекция сама найдет ошибку и сообщит о ней либо назначит выездную проверку, ООО будет иметь положительное сальдо единого налогового счета в размере долга и пеней, то штрафа за неуплату налога можно избежатьподп. 1 п. 4, п. 6 ст. 81 НК РФ.

Если образовательные услуги были оказаны на территории Казахстана, российское ООО платить НДС не должно. Обязанность по уплате НДС в бюджет Казахстана возложена на казахстанского предпринимателя в порядке, установленном законодательством Казахстанап. 28 приложения № 18 к Договору о ЕАЭС.

В сделках с иностранными партнерами место реализации услуг для уплаты НДС по общему правилу определяется по месту нахождения их исполнителяподп. 3 п. 1, подп. 3 п. 1.1 ст. 148 НК РФ; подп. 5 п. 29, п. 30 приложения № 18 к Договору о ЕАЭС. Но из этого правила есть исключения. Чтобы правильно определить место реализации услуг и избежать споров с проверяющими, проверьте формулировки наименований услуг и место их фактического оказания, указанные в документах (в договоре, акте и др.).

Понравилась ли вам статья?

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

УСН — расчет / уплата

28 апреля 202313:52

Здравствуйте! Подскажите, пжл, яв-ся телевизор произведенный в Белоруссии отслеживаемым товаром? покупали у поставщика телевизор, он нам выставил УПД без данных о прослеживаемости. Обратились с просьбой исправить — пришел отказ с комментарием "не сможем оформить УПД с указанием РНПТ, так как телевизор данной марки произведён в Беларуси и не является прослеживаемым товаром" Если не ошибаюсь,то это касается только холодильников из Белоруссии. В праве ли мы требовать перевыставление УПД?

2 мая 202313:14

Вы правы. См. ПЕРЕЧЕНЬ ТОВАРОВ, ПОДЛЕЖАЩИХ ПРОСЛЕЖИВАЕМОСТИ: в ** указаны только холодильники-морозильники из Беларуси.

2 мая 202313:15

Посмотрите еще вот эту статьюhttps://glavkniga.ru/elver/2021/22/5574 про прослеживаемость ("Монитор, моноблок, компьютер, ноутбук и телевизор: какие из этих товаров прослеживаемые").

16 мая 202312:35

Спасибо большое ! Подскажите , пожалуйста, чем можно пригрозить поставщику , если он не хочет исправлять упд и указывать данные о прослеживаемости :((

17 мая 202323:34

Пока штрафов нет за ошибки в реквизитах прослеживаемости но когда они появятся, под раздачу попадут и те, у кого неверные данные о прослеживаемых товара на начало "штрафного периода". Так что только убеждение пока.