- Окоф Моноблок В 2021 Г

- Моноблок окоф 2021

- Моноблок код окоф 2021

- Амортизационная Группа Компьютера 2021

- Окоф Системный Блок 2021

- Системный блок окоф 2021 и амортизационная группа

- Окоф в 2021 моноблок

- Моноблок окоф 2021 амортизационная группа

- Срок Амортизации Компьютера 2021

- Учет основных средств в 2021 году: стоимость, амортизация

- Требования к амортизационным группам

- Расчет амортизации по формулам

- Как рассчитать амортизацию основных средств

- Сроки полезного использования основных средств организации

- К какой амортизационной группе относится коммутатор в 2021 году

- Применение амортизационных групп основных средств по ОКОФ в 2021 году

- К какой амортизационной группе отнести ноутбук

- Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2021 году

- Моноблок амортизационная группа 2021

- Окоф 2021 Моноблок

- Окоф с 2021г. Моноблок

- Моноблок окоф 2021

- Моноблок амортизационная группа 2021

- Моноблок код окоф 2021

- Моноблок окоф 2021 амортизационная группа

- К какой амортизационной группе относится моноблок в 2021

- Моноблок код окоф 2021

Окоф Моноблок В 2021 Г

Код ОКОФ версия с Код ОКОФ версия до Персональный компьютер ПК — вещь привычная и хорошо знакомая даже детям. Его предназначение предельно понятно. Его возможности достаточно хорошо изучены. Но когда речь заходит о вычислительной технике как объекте бухгалтерского учета, тогда появляется сомнения и вопросы. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции.

Этот же классификатор будет действовать в году. Отмечено, что переносить остатки со старых групп на новые, также как и пересчитывать амортизацию, обязанности у налогоплательщиков не возникает. Применять новый ОКОФ следует только в отношении основных средств, которые вводятся в эксплуатацию в , году и позднее. Это объясняется нормой налогового кодекса, которая предусматривает изменение срока полезного использования только по причинам реконструкции, модернизации, технического перевооружения и т.

Моноблок окоф 2021

Поэтому на ноутбук (амортизационная группа 2), как и на стационарный компьютер, способный сразу после приобретения включиться в производственный процесс и начать приносить доход компании, при постановке на учет распространяется такой же срок полезного использования от 2-х до 3-х лет.

В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Изменения в действующую Классификацию ОС для целей налоговой амортизации внесены постановлением Правительства РФ от 07 июля 2021 года № 640.

https://youtube.com/watch?v=WRbkBZ9v5mI

Моноблок код окоф 2021

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ). Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2021 № 1).

Название: Общероссийский классификатор основных фондов Обозначение: ОК 013-2021 (СНС 2021) Дата введения: 01.01.2021 Английское название: Russian classification of fixed assets Принят взамен: ОКОФ ОК 013-94 (действовал до 01.01.2021) Основание для разработки: План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2021 г.

Амортизационная Группа Компьютера 2021

[object Object]

Окоф Системный Блок 2021

ПК и печатающие устройства к ним». Код ОКОФ 330.28.23.23 определяет обобщающую категорию во второй амортизационной группе «Машины офисные прочие», в которую наряду с другим офисным оборудованием входит и персональный компьютер.

К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО.

По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения.

Разберемся, к какой амортизационной группе относится компьютер в соответствии с Классификацией ОС, принятой постановлением № 640.

Системный блок окоф 2021 и амортизационная группа

Компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ).

А какая амортизационная группа у компьютера?

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). В соответствии с Классификацией персональные компьютеры отнесены к 2-ой амортизационной группе, для которой СПИ установлен свыше 2 до 3 лет включительно.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2021 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2014 года № 2021-ст. Его официальное сокращенное название – ОК 013-2014 (СНС 2008).

Окоф в 2021 моноблок

д. Иные случаи изменения срока полезного использования или перевода основных фондов из одной группы амортизируемого имущества в другую налоговый кодекс не предусматривает.Код ОКОФ (версия до 01.01.2021) 14 3020000 — Техника

- Если устанавливается специализированное устройство, не имеющее процессора или другие особенности, то может быть отнесено к 330.28.99 «Оборудование специального назначения, не включенное в другие группировки» или 330.28.23.2 «Оборудование офисное», не относящееся к компьютерной периферии;

- Факсы также относятся к офисному оборудованию второй группы – 320.26.30.23 «Телефонные аппараты прочие».

- Копиры и средства светокопирования отнесены к III группе амортизации — 330.28.23.21, к этой подкатегории относятся контактные копировальные аппараты, включая термокопиры;

- Печатающие устройства относятся ко II группе амортизации – 320.26.20.13;

- Код ОКОФ для лазерного принтера (с 1 января 2021) – 320.26.2, категория

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Действующее законодательство в области бюджетного учета не обязывает учитывать мониторы и системные блоки исключительно в составе персонального компьютера (рабочей станции).

Поэтому казенное учреждение может принять решение об учете данных материальных ценностей в качестве самостоятельных объектов основных средств, обосновав свое решение.

2. В связи с отсутствием в ОКОФ ОК 013-2014 (СНС 2008) кода для системных блоков данные материальные ценности могут быть отнесены на код 330.28.23.

23 «Машины офисные прочие» в качестве прочих машин, относящихся к компьютерной технике. Монитору может быть присвоен либо код 320.26.2 «Компьютеры, периферийное оборудование», либо код 320.26.30.

23 «Аппараты телефонные прочие, устройства и аппаратура для передачи и приема речи, изображений или других данных, включая оборудование коммуникационное для работы в проводных или беспроводных сетях связи (например, локальных и глобальных сетях)».

Моноблок окоф 2021 амортизационная группа

Иными словами, в обозначениях и названиях раздела подраздела ОКОФ ОК и аналитического счета по основным средствам использовались одинаковые значения. В новом ОКОФ такая связь отсутствует. По сути ОКОФ это классификатор основных средств необходимый для отчетности предприятия или организации. Данный классификатор позволяет записать все средства имущественные и не имущественные используемые для работы. Причем не просто записать, а сделать это по определенной схеме.

Многофункциональное устройство — это оборудование, которое относится к средствам копирования и вычисления. При этом под объектом следует понимать каждую единицу, укомплектованную всеми принадлежностями и приспособлениями, необходимыми для выполнения поставленных задач. К МФУ относится множительно-копировальная техника, калькуляторы, пишущие машины и др. Иными словами, это оргтехника, без которой работа любой компании невозможна. Мнение судей в данном вопросе совпадает с проверяющими Постановление АС Московского округа от

Срок Амортизации Компьютера 2021

Каждое предприятие использует в своей работе различные основные средства, являющиеся его собственностью и использующиеся в производстве товаров, оказании услуг, выполнении работ. Для принятия их к учету определяется первоначальная стоимость. Учет во время использования ведется по остаточной стоимости.

Учет основных средств в 2021 году: стоимость, амортизация

В январе 2021 ООО «Гамма» купила компьютер стоимостью 90 000 руб. (без НДС) и ввела его в эксплуатацию. Согласно Классификации основных средств, компьютеры нужно относить к группе со сроком использования от двух до трех лет. Компания установила, что амортизировать будут в течение 25 месяцев, линейным способом.

- В бухгалтерском учете:

- если стоимость актива меньше 40 000 руб., то компания может сама решить, как его учитывать в Бухучете. Их можно принять в состав материально-производственных запасов или учитывать в качестве основных средств. Выбранный способ нужно зафиксировать в учетной политике.

- если объект стоит дороже 40 000 руб., его стоимость нельзя списать в расходы одной суммой. Такое имущество принимаются к учету в качестве основных средств (п.5 ПБУ 6/01 «Учет основных средств»),

- В налоговом учете у компании нет выбора. Все объекты дешевле 100 000 руб. учитываются как малоценное имущество, а активы дороже 100 000 руб. включаются в состав амортизируемых основных средств (п.1 ст.257 НК РФ).

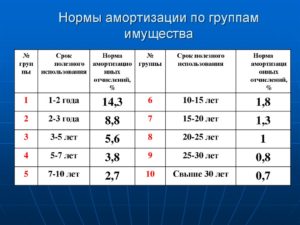

Требования к амортизационным группам

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2021 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Более подробная классификация ОС предполагает разнесение их по отраслевым группам. Часто этот признак недооценивается, хотя вместе с функциональностью, помогает относить амортизационные отчисления по затратным статьям. Он обязателен в учете, анализе и составлении отчетности (главным образом статистической) и особо важен в многопрофильных структурах.

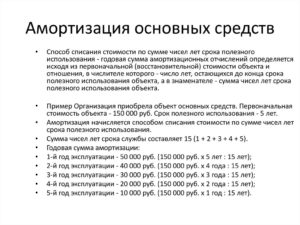

Расчет амортизации по формулам

Основываясь на тезисах Законодательства РФ, к амортизационному имуществу относят оборудование, длительность продуктивного функционирования которых превышает период 12 месяцев, а первоначальная стоимость определяется размером от 40 тысяч рублей. Земля, природные ресурсы, объекты незавершенного капстроительства, ценные бумаги не имеют износа, а потому не подлежат амортизированию.

Организация, по решению руководителя, может применять и понижающие коэффициенты. Согласно НК РФ к автомобилям, полученным или переданным в лизинг, применяются специальные кпд. Например, микроавтобусы, предназначенные для пассажирских перевозок, со стоимостью приобретения более 400тыс.руб., амортизируются с k=1/2.

320.26.2 — Компьютеры и периферийное оборудование Классификатор: ОКОФ ОК 013-2014 Код: 320.26.2 Наименование: Компьютеры и периферийное оборудование Дочерних элементов: 4 Амортизационных групп: 0 Прямых переходных ключей: 17 Подгруппировки Группировка 320.26.2 в ОКОФ содержит 4 подгруппировки.

Как рассчитать амортизацию основных средств

- линейный — предполагает равномерное распределение стоимости объекта на протяжении всего срока СПИ. То есть суммы ежемесячных отчислений амортизации являются постоянной величиной, к тому же они равны между собой во всем периоде СПИ;

- метод уменьшаемого остатка — данный метод подразумевает исчисление амортизации, исходя из остаточной стоимости объекта. То есть сумма годовой амортизации исчисляется по отношению к остаточной цене. Расчет производится с учетом СПИ. Также допустимо применять специальный коэффициент — коэффициент ускорения амортизации;

- расчет амортизации пропорционально объему производимого товара либо продукции — предусматривает исчисление сумм амортизации в зависимости от ожидаемой производительности объекта или же от ожидаемых показателей использования. Метод эффективен при сезонной эксплуатации основных средств. В таком случае при максимальной загруженности объекта сумма отчислений амортизации будет наиболее большой, а в месяцы простоя (остановки производства) может снижаться до нуля.

- части первоначальной стоимости имущества, однако есть исключения: к объектам основных средств, полученным безвозмездно, нельзя применить амортизационную премию;

- части расходов на достройку, дооборудование, реконструкцию, техническое перевооружение, модернизацию либо частичную ликвидацию объекта.

Сроки полезного использования основных средств организации

Налоговый учет: подтверждающие документы являются обязательным условием. Если они не могут быть предоставлены, СПИ устанавливается по Классификатору в обычном порядке. Корректировка срока возможна исключительно в границах диапазона своей группы амортизации.

https://youtube.com/watch?v=fTxPRWP0rJo%3Ffeature%3Doembed

Предприятие приняло план апгрейда оборудования каждые 3 года. Закуплено ОС. По Классификатору оно принадлежит 4 группе с СПИ от пяти до семи лет. Сроком для учета с целью налогообложения определен 61 месяц, внутреннее бухгалтерское сопровождение ОС — 3 года в соотнесении с утвержденной политикой обновления оборудования.

К какой амортизационной группе относится коммутатор в 2021 году

Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы. Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации.

Названия «ноутбук» или «нетбук» не встречаются в Классификации , на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли . Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

Применение амортизационных групп основных средств по ОКОФ в 2021 году

Амортизационные группы основных средств — это разбивка ОС по группам исходя из срока их полезного использования. Она используется для начисления амортизации.

Деление этого имущества проводится на основании Общероссийского классификатора основных фондов (ОКОФ 2021). Исходя из срока рассчитывают норму амортизации.

В статье вы найдете таблицу и Справочник всех групп ОС актуальный на 2021 год.

Классификатор основных средств по амортизационным группам 2021 разработан и утвержден для того, чтобы фирмы – налогоплательщики «прибыльного» налога амортизировали свои основные средства по единым общероссийским правилам.

Основные средства – это имущество стоимостью от 100 000 рублей за инвентарный объект, которое может принести доход фирме и планируется к использованию в прибыльной деятельности более чем 12 месяцев без продажи объекта.

Например, основные средства – это автотранспорт, жилая и нежилая недвижимость, компьютеры, промышленное оборудование, инструменты и инвентарь, неотделимые улучшения арендованных объектов и т.д.

К какой амортизационной группе отнести ноутбук

Названия “ноутбук” или “нетбук” не встречаются в Классификации , на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли . Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

Таких объектов, как “ноутбук” и “нетбук”, в Классификации действительно нет. Но надо учесть, что в Классификации есть такой вид основных средств, как электронно-вычислительная техника (код 14 3020000).

И такая техника относится ко второй амортизационной группе, срок ее полезного использования — свыше 2 лет до 3 лет включительно.

К вычислительной технике, наряду с персональными компьютерами, относятся и ноутбуки.

Амортизация основных средств: что это такое, группы ОС, способы начисления в бухгалтерском учете в 2021 году

Амортизация основных средств это поэтапное включение стоимости объекта, находящегося в этой категории имущества, на изготовляемый продукт, оказываемые услуги, производимые работы. С применением данного метода цена ОС переносится частями в конечный продукт.

По правилам он устанавливается каждым субъектом самостоятельно в момент начала использования средства. Во время этого обязательно необходимо учитывать классификатор ОС. Период может впоследствии изменяться, так как предприятие может улучшать и модернизировать объект. Но новый период должен быть определен в пределах существующей амортизационной группы.

Моноблок амортизационная группа 2021

- Здания – промышленные и административные строения, корпуса, склады, где ведется хозяйственная деятельность.

- Сооружения – инженерно-строительные конструкции для выполнения технологических и технических функций: туннели, мосты, очистные сооружения, скважины, шахты и т.д.

- Передаточные устройства – предназначены для передачи различных энергетических ресурсов, транспортировки газа, жидкостей: продуктопроводы, тепло- и электросети.

- Машины и оборудование – оборудование и станочно-приборный парк (силовые и рабочие машины, регулирующие и измерительные риборы, вычислительная техника). Это самая крупная группа.

- Транспортные средства.

- Инструмент.

- Инвентарь и принадлежности.

- Прочие ОФ – входят категории имущества, не включаемые в другие группы.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции. К примеру, в один обобщающий объект «Информационные ресурсы в электронном виде» теперь входит несколько видов ПО. По некоторым объектам имущества изменения кода ОКОФ повлекло и изменения срока полезного использования, по другим изменения коснулись исключительно кода, никак не повлияв на период эффективного применения.

Окоф 2021 Моноблок

В случае наличия у одного конструктивно-сочлененного объекта нескольких частей — основных средств, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. Если по комплексу объектов, состоящих из нескольких предметов, установлен общий для всех объектов срок полезного использования, указанный объект учитывается как самостоятельный инвентарный объект.

Если да, то как объяснить такой учет при проверке, какими нормативными документами можно обосновать такой порядок учета. Если доукомплектация необходима, подскажите порядок ее осуществления. Системный блок, монитор, клавиатура и мышь должны учитываться как один инвентарный объект.

Окоф с 2021г. Моноблок

В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества. Названия «ноутбук» или «нетбук» не встречаются в Классификации , на основе которой определяется срок полезного использования основных средств для целей налогообложения прибыли . Можно ли в налоговом учете определить срок использования ноутбука самостоятельно?

› Код ОКОФ (версия с 01.01.2021) 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей) В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Моноблок окоф 2021

Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330).

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

Моноблок амортизационная группа 2021

[object Object]

Моноблок код окоф 2021

Классификатор: ОКОФ ОК 013-2021 Наименование: Оборудование для кондиционирования воздуха прочее, не включенное в другие группировки Прямых переходных ключей: 26 Группировка 330.28.25.12.190 в ОКОФ является конечной и не содержит подгруппировок.

Оборудование для взвешивания промышленного назначения; весы для непрерывного взвешивания изделий на конвейерах; весы, отрегулированные на постоянную массу, и весы, загружающие груз определенной массы в емкость или контейнер.

Моноблок окоф 2021 амортизационная группа

[object Object]

К какой амортизационной группе относится моноблок в 2021

Таким образом, со сменой кода ОКОФ по объекту «компьютер» группа начисления износа не изменилась (вторая), срок полезного использования также остался неизменным и составляет сегодня, как и раньше, свыше 2-х до 3-х лет включительно.

Приведем эти группы с указанием соответствующих им сроков полезного использования и примеров относящихся к таким группам объектов ОС. Амортизационная группа Срок полезного использования Примеры объектов ОС 1 >1 года, но ≤ 2 лет — инструмент строительно-монтажный ручной и механизированный; — машины бурильные; — пневмомоторы, поворотные пневмодвигатели, пневмотурбины 2 >2 лет, но ≤ 3 лет — машины офисные прочие, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей; — подъемники грузопассажирские; — сооружения для занятий спортом и отдыха 3 >3 лет, но ≤ 5 лет — машины копировальные офсетные листовые для офисов; — скважина газовая для эксплуатационного бурения; — автобусы особо малые и малые длиной

https://youtube.com/watch?v=ujpGm5Gg4EA

Моноблок код окоф 2021

П10 Разработан: Федеральным государственным унитарным предприятием «Российский научно-технический центр информации по стандартизации, метрологии и оценке соответствия» (ФГУП «СТАНДАРТИНФОРМ») Федерального агентства по техническому регулированию и метрологии Внесён: Управлением развития, информационного обеспечения и аккредитации Федерального агентства по техническому регулированию и метрологии Принят и введён в действие: Приказом Федерального агентства по техническому регулированию и метрологии от 12 декабря 2021 г. №2021-ст Число изменений: 5 Действующее изменение: №5/2021 вступило в действие 01.07.2021

Все без исключения коммерческие компании обязаны совершать постановку на учет каждое купленное, полученное на безвозмездной основе либо же переданное в форме учредительного взноса средство по первоначальной себестоимости.