- Определение срока амортизации основного средства в 1С:Бухгалтерии

- Пример: сборка компьютера

- Шаг 1: Создание документа

- Шаг 2: Формирование проводок

- Шаг 3: Анализ результатов

- Классификация основных средств

- Особым вниманием следует учитывать лимит стоимости основных средств для целей учета.

- Получение компонентов основных средств от поставщика (или от нескольких поставщиков)

- Шаг 3. Принятие основного средства к учету

- Вкладка Объект строительства

- Вкладка Основные средства

- Вкладка Бухгалтерский учет

- Вкладка Налоговый учет

- Вкладка Амортизационная премия

- Амортизационная группа для принтера и МФУ

- Коды ОКОФ для принтера и МФУ

- Ответ

- Бухучет амортизации офисного оборудования – проводки

- Публикации

- 💁Обсудить

- Определение срока полезного использования по Классификации

- Вопрос

- Пример расчета амортизационных отчислений

- Особенности амортизации офисной оргтехники

- Если объекта ОС нет в классификаторах

- До 2017 г.

- Приложение 1 (10 амортизационных групп)

- Амортизационные группы офисного оборудования

- Компьютеры и ноутбуки

- Принтеры, сканеры, МФУ

- Кассовые аппараты

- Шредеры и другая офисная техника

- Итоги

Определение срока амортизации основного средства в 1С:Бухгалтерии

Для того чтобы узнать срок амортизации основного средства в налоговом учете, необходимо правильно определить амортизационную группу. Это важное требование НК РФ.

Пример: сборка компьютера

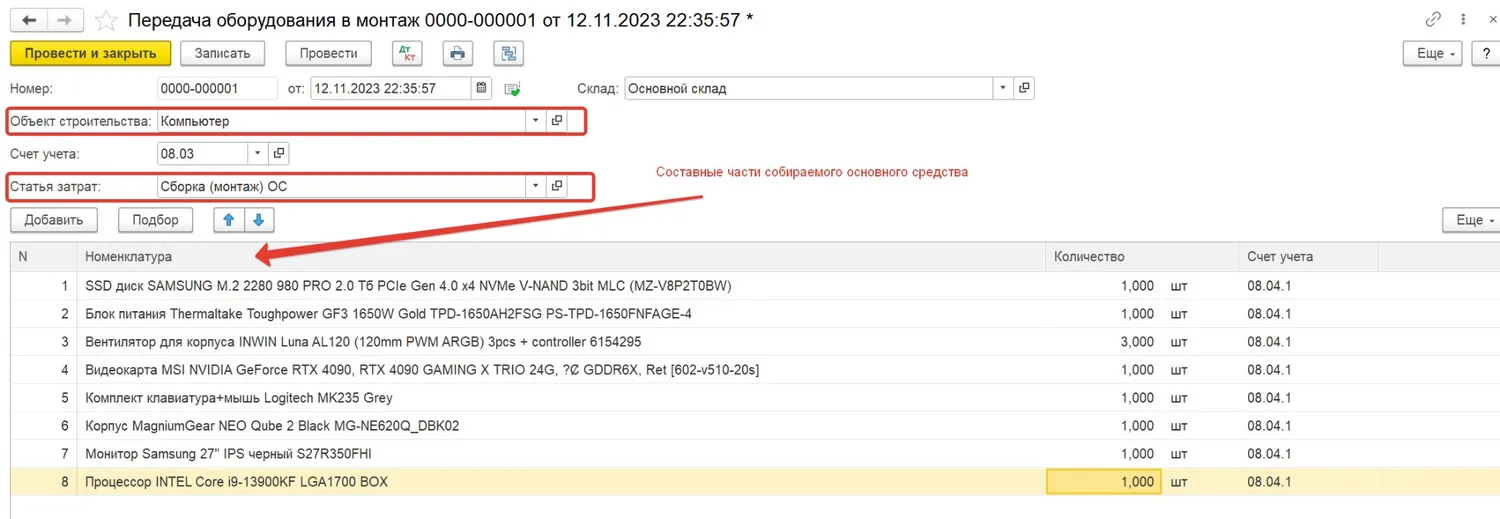

Классический пример такого основного средства — компьютер. Как скомплектовать его из составных частей? Давайте рассмотрим этот процесс на примере сборки компьютера.

Шаг 1: Создание документа

Перейдите в раздел ОС и НМА — Поступление основных средств — Передача оборудования в монтаж и создайте новый документ, заполнив необходимые поля.

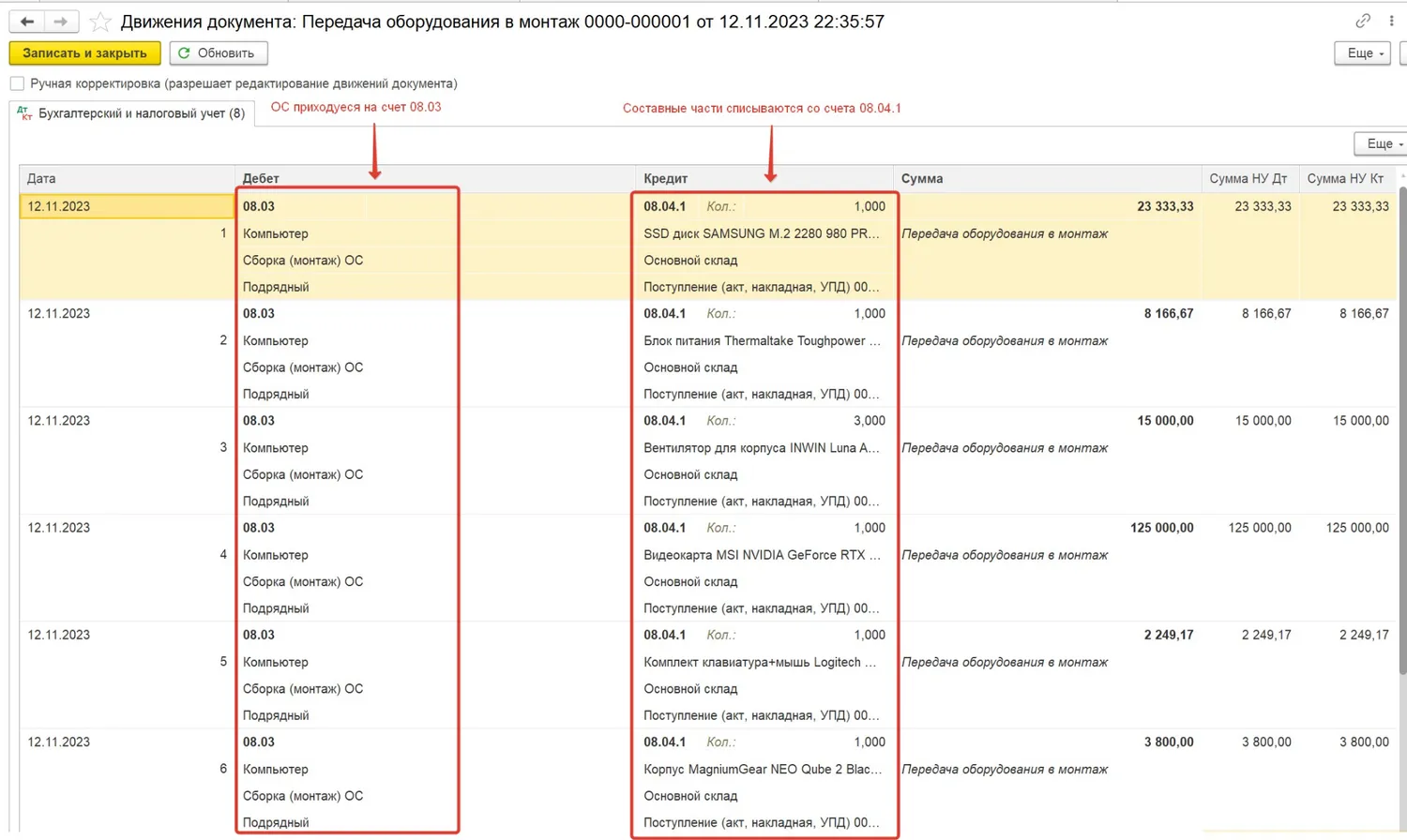

Шаг 2: Формирование проводок

После создания документа, он сформирует необходимые проводки в программе. Вы увидите списание всех составных частей и формирование стоимости основного средства.

Шаг 3: Анализ результатов

Сформировав оборотно-сальдовую ведомость, вы увидите, какие составные части были списаны и какая стоимость была перенесена на счет основного средства.

Классификация основных средств

Согласно Налоговому кодексу, ко второй амортизационной группе основных средств относятся различные машины офисные, включая персональные компьютеры, серверы, сетевое оборудование и другие.

Особым вниманием следует учитывать лимит стоимости основных средств для целей учета.

Интересно, что по ОКОФ персональные компьютеры классифицируются как машины вычислительные. Однако, в Классификации основных средств они прямо указаны во второй группе основных средств. Поэтому компьютеры относятся к второй амортизационной группе основных средств.

Важно помнить: правильное определение амортизационной группы влияет на срок амортизации основного средства!

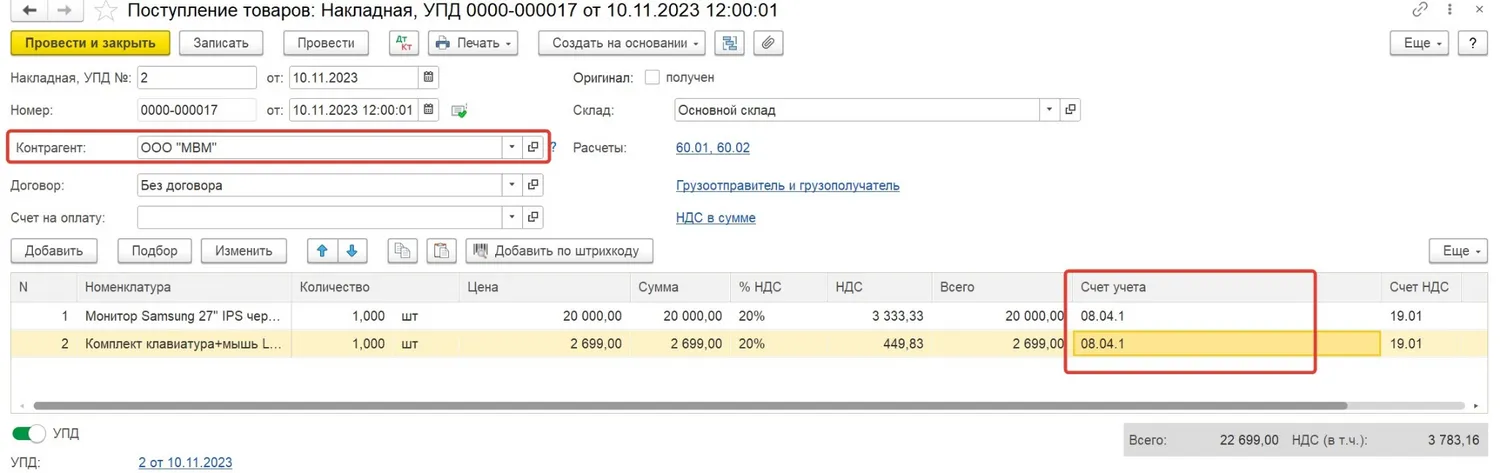

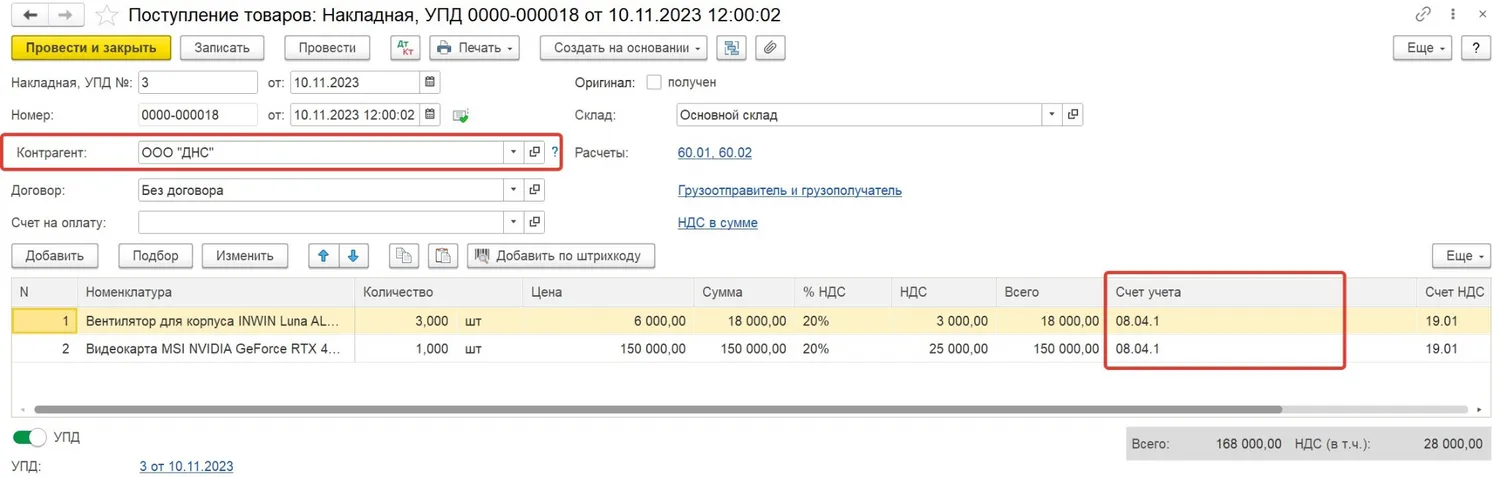

Получение компонентов основных средств от поставщика (или от нескольких поставщиков)

Просто проведите полученные от поставщика документы в разделе Покупки — Поступление (акты, накладные, УПД).

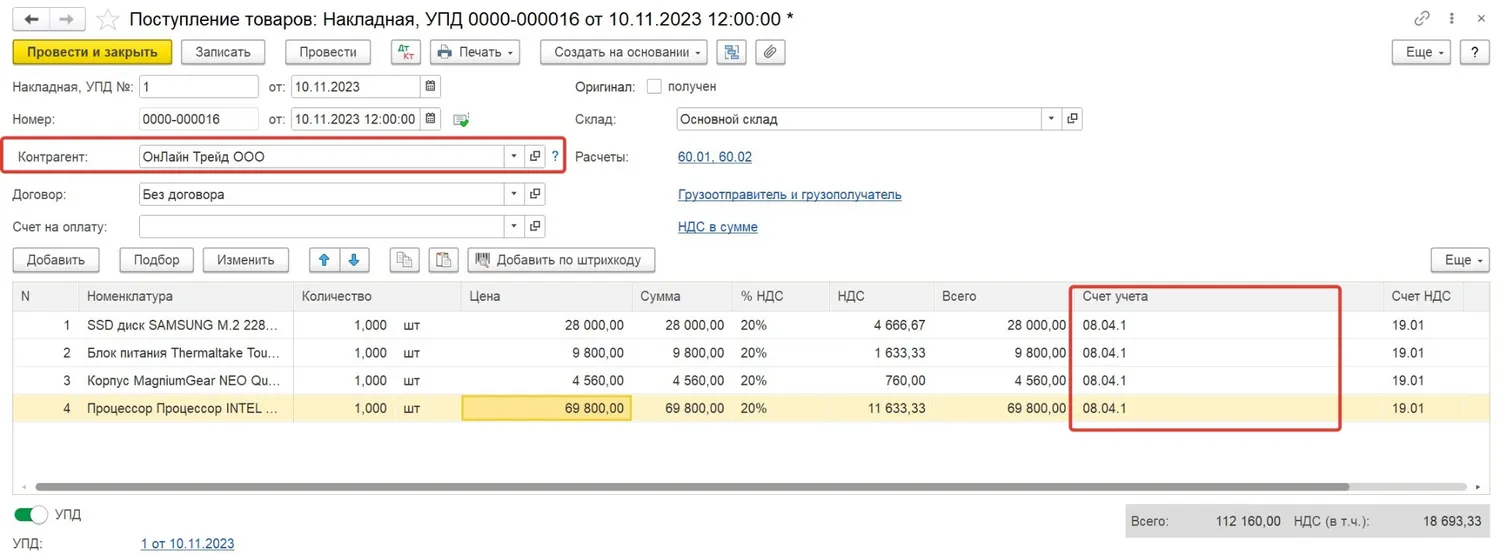

Допустим, компоненты нашего компьютера пришли к нам от трех разных поставщиков:

Обратите внимание! Все составные части нашего будущего основного средства мы принимаем на счет 08.04.1.

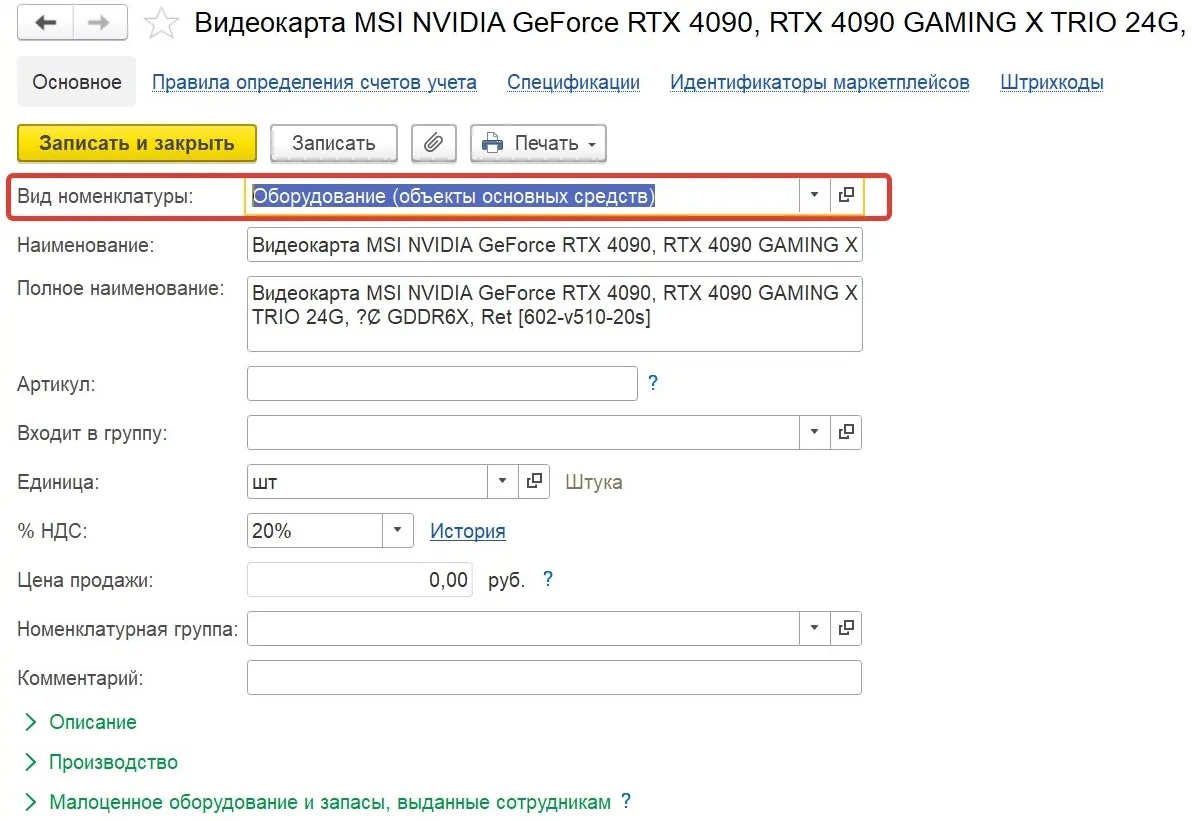

Для того чтобы в документе поступления указывался именно этот счет, при заведении карточки в программе нам необходимо указать вид номенклатуры Оборудование (объекты основных средств):

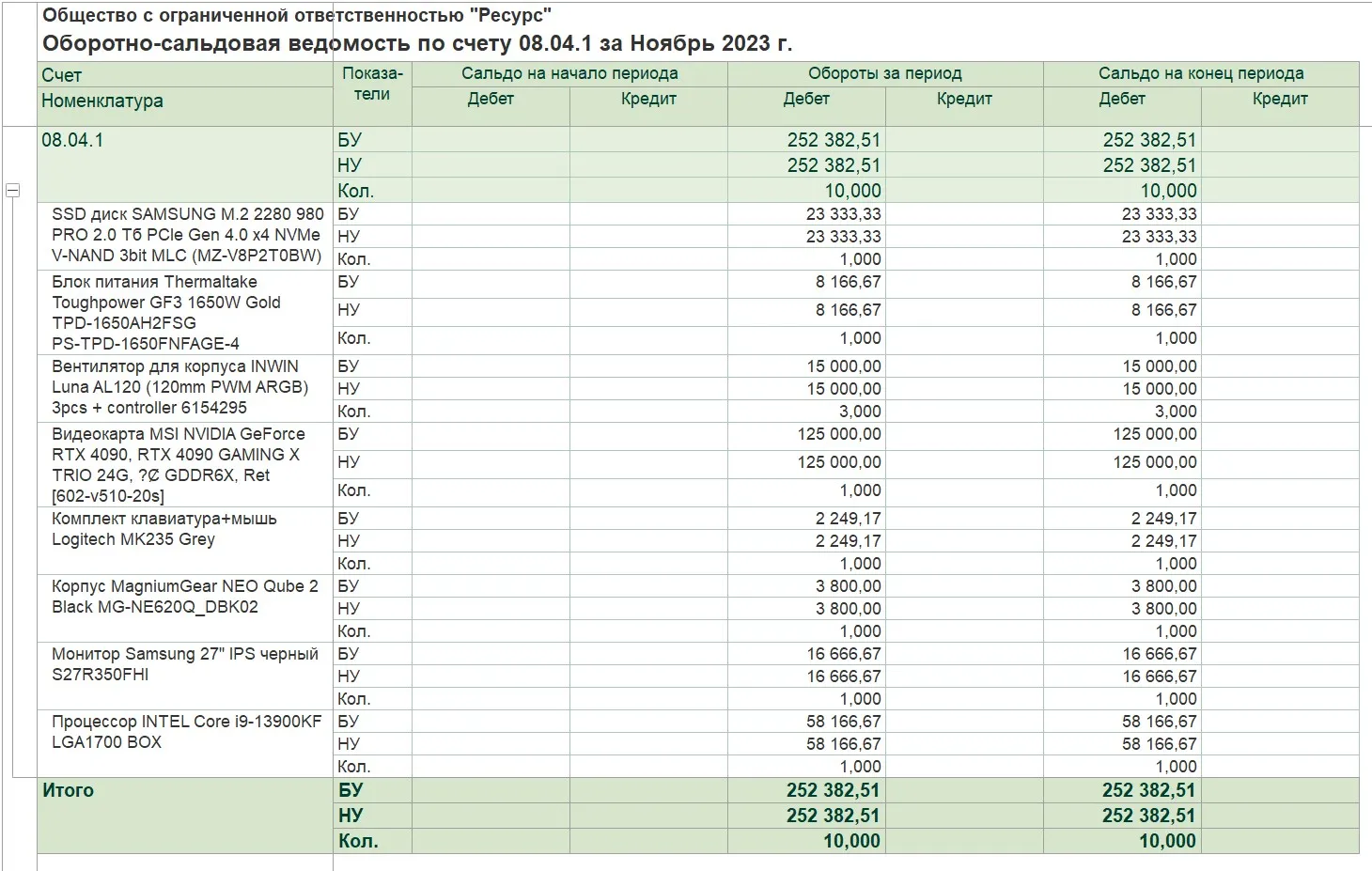

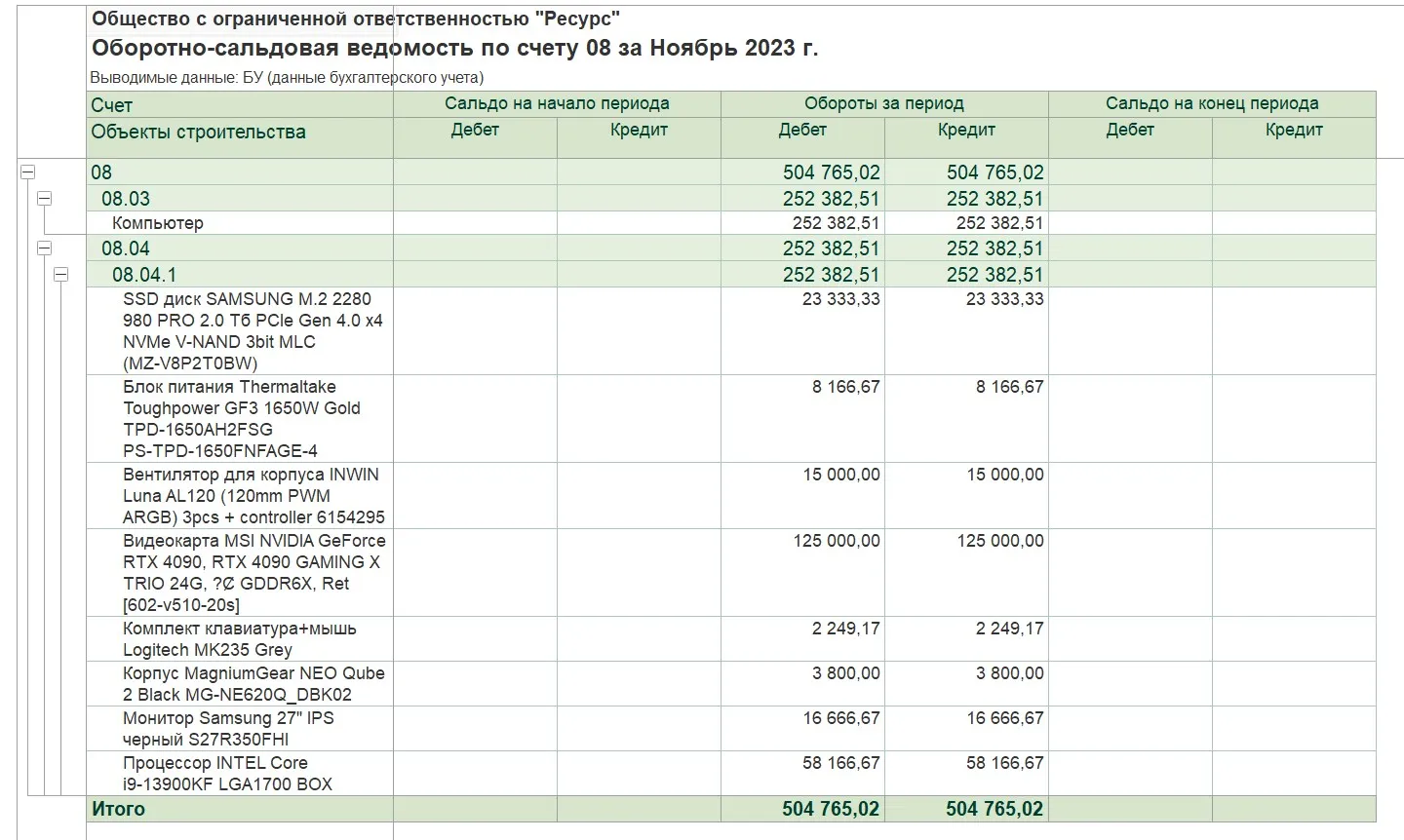

После того как мы провели все документы поступления, формируем оборотно-сальдовую ведомость по счету 08.04.1, чтобы убедиться, что все наши компоненты оприходованы на счет.

На этом шаге рекомендуем формировать оборотку именно по этому субсчету, так как если формировать по счету 08 в целом, то в отчете будет недоступен такой показатель как количество.

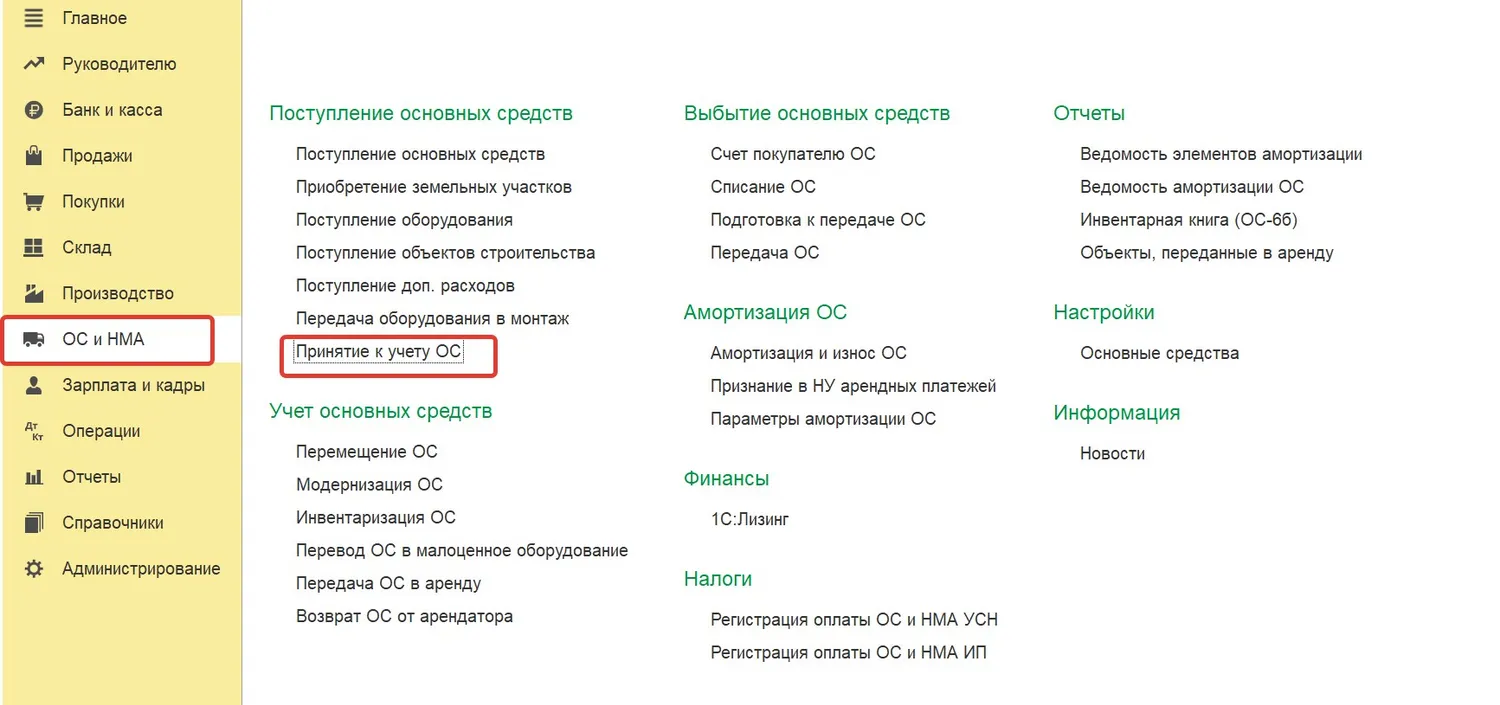

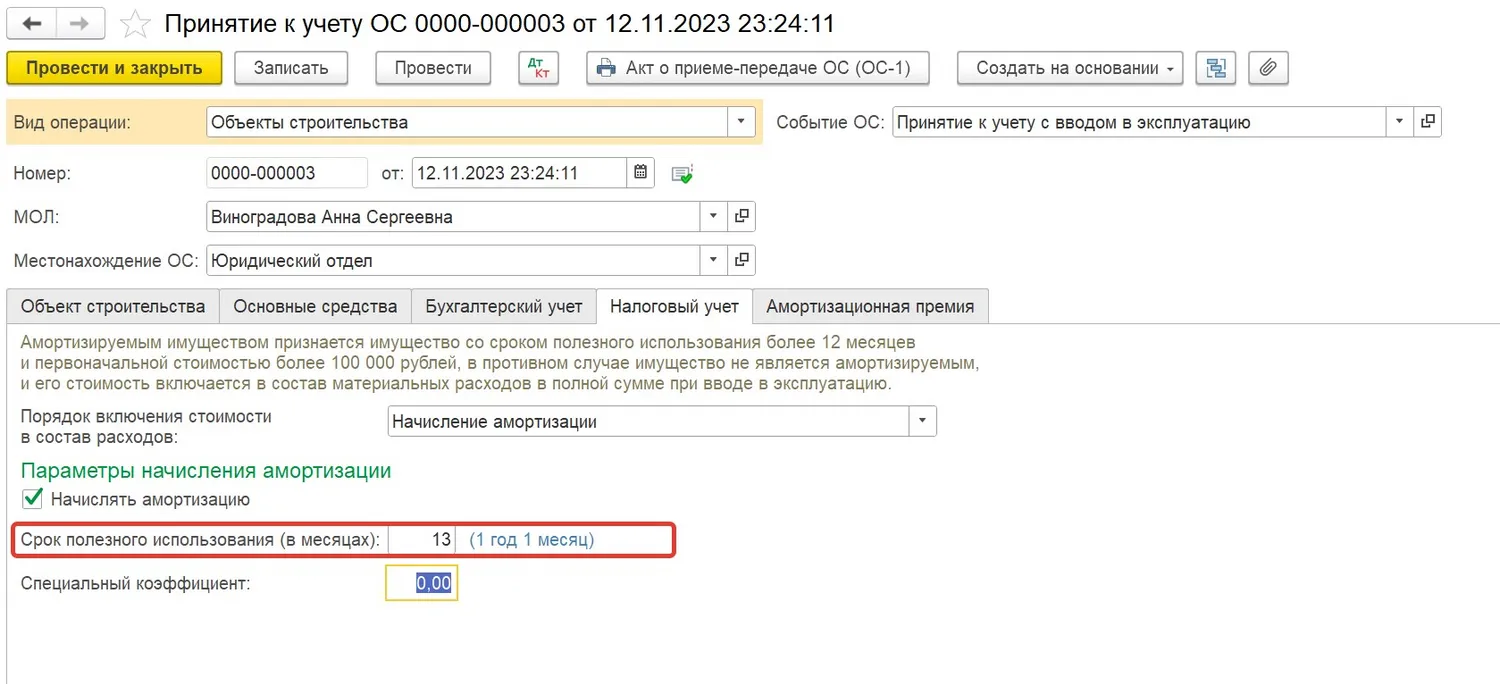

Шаг 3. Принятие основного средства к учету

Для этого переходим в раздел ОС и НМА — Поступление основных средств — Принятие к учету ОС:

В открывшемся журнале по кнопке Создать создаем новый документ Принятие к учету ОС и заполняем необходимые поля и вкладки.

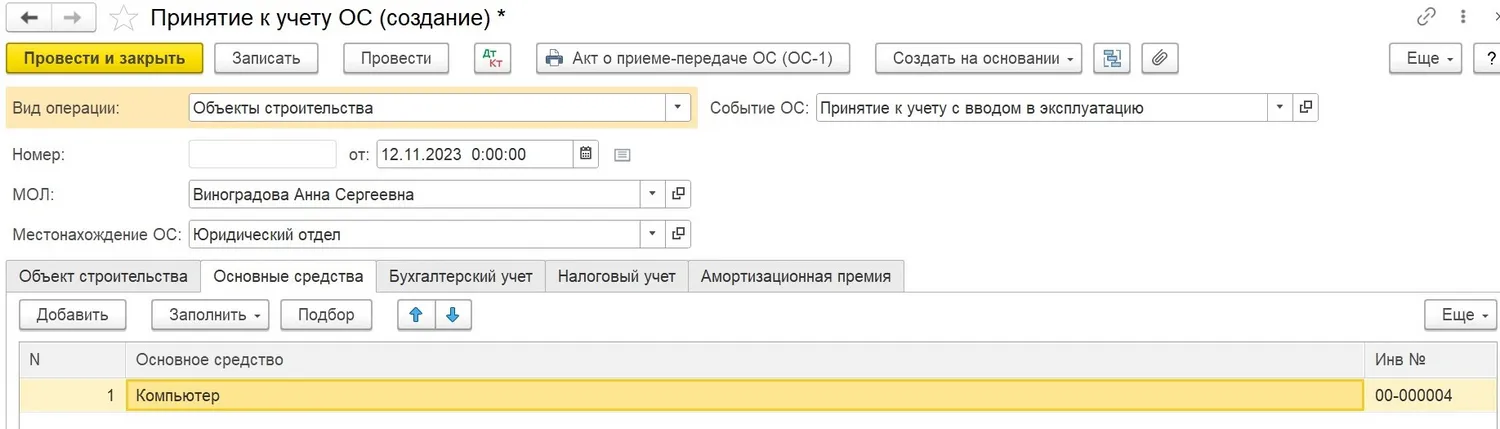

Вкладка Объект строительства

Стоймость в бухгалтерском и налоговом учете рассчитывается автоматически при нажатии на кнопку Рассчиать суммы и должна полностью соответствовать стоимости собранного основного средства на счете 08.03.

Если сумма отличается, необходимо проверить, не вносились ли изменения в ранее созданные документы поступления и передачи в монтаж, при необходимости перепровести их в хронологической последовательности.

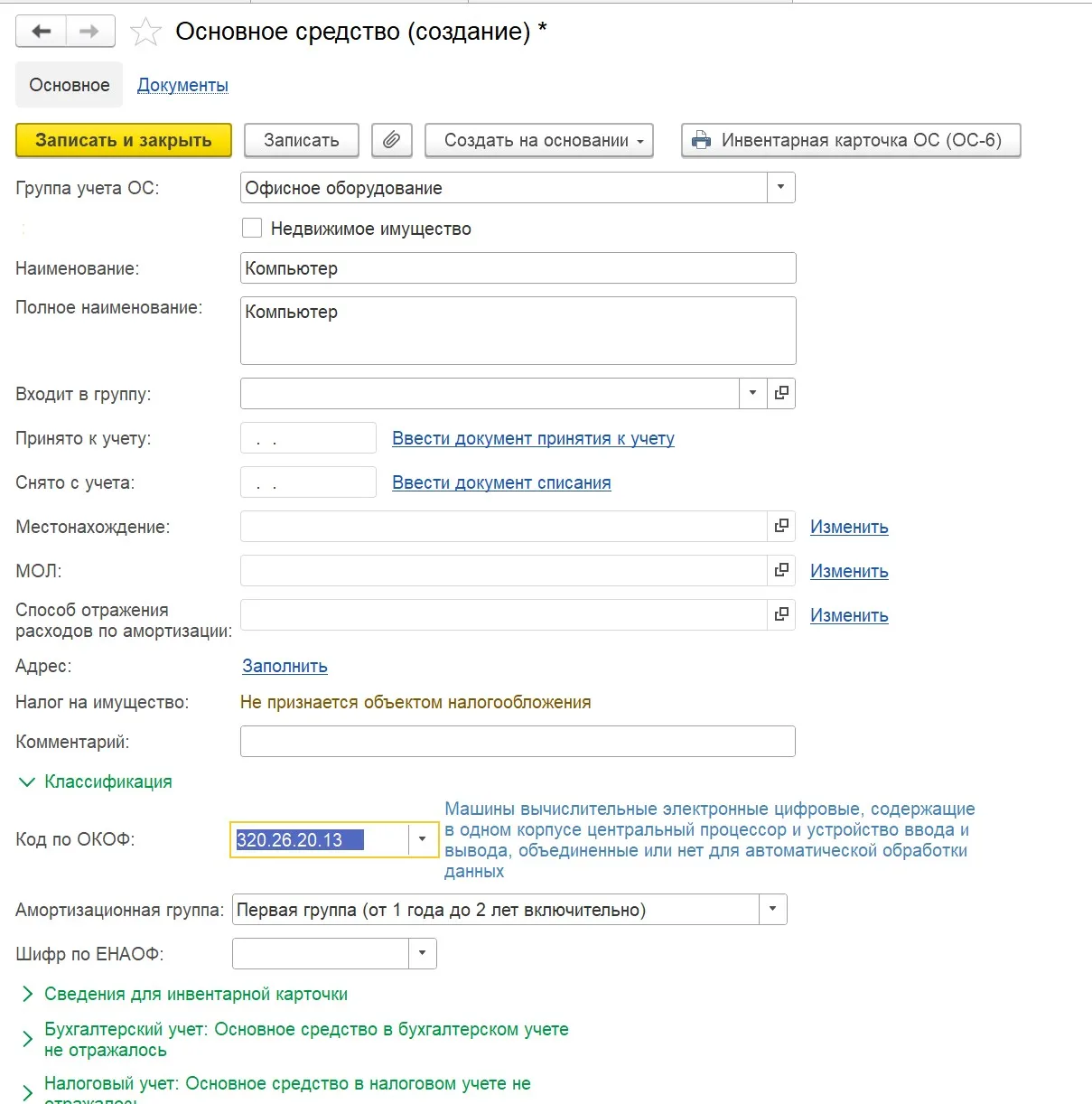

Вкладка Основные средства

На данной вкладке нам необходимо ввести в программу наименование нашего основного средства, которое в последующем будет отобраться на счете 01.

Процесс включает в себя заполнение карточки основного средства, выбор группы учета ОС, кода по ОКОФ и соответствующей амортизационной группы.

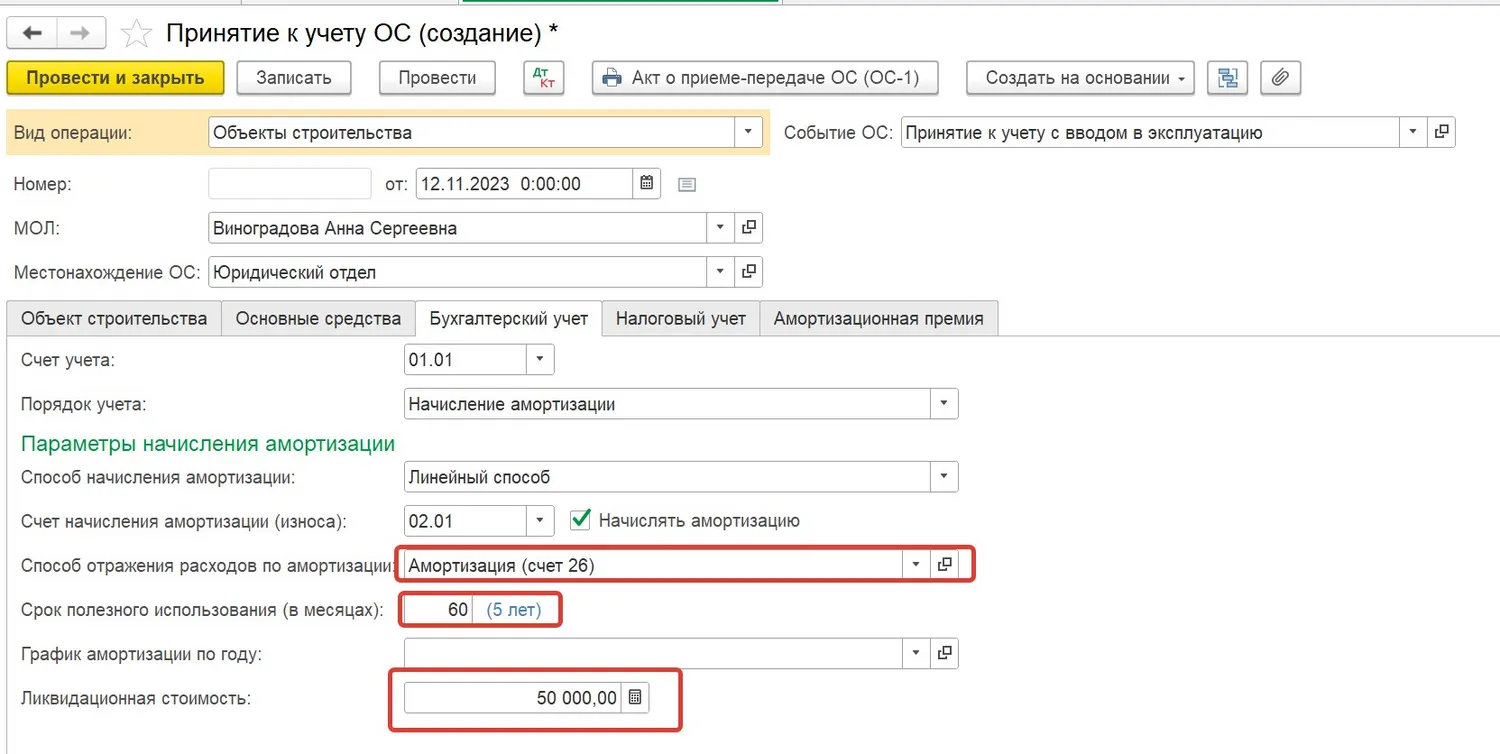

Вкладка Бухгалтерский учет

Остальные поля в этой вкладке заполняются автоматически, но при необходимости можно изменить заполненные данные.

Научитесь работать с ФСБУ 6/2020 и другими стандартами бухучета на курсе повышения квалификации ФСБУ-2024, что бухгалтеру перестроить в работе: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация.

Вас ждет много практического материала, проверочные тесты, куратор при обучении и онлайн-встреча с экспертом. Получите официальное удостоверение на 144 ак. часа. Внесем его в госреестр ФИС ФРДО, оригинал отправим вам по почте.

Вкладка Налоговый учет

В нашем примере основное средство относится к Первой амортизационной группе (от 1 года до 2 лет включительно), поэтому будет выгоднее выбрать минимальный срок (13 месяцев: четко свыше 1 года кратно 1 месяцу), чтобы учесть стоимость основного средства в расходах по налогу на прибыль.

Вкладка Амортизационная премия

Эта вкладка заполняется, если в соответствии с учетной политикой применяется амортизационная премия.

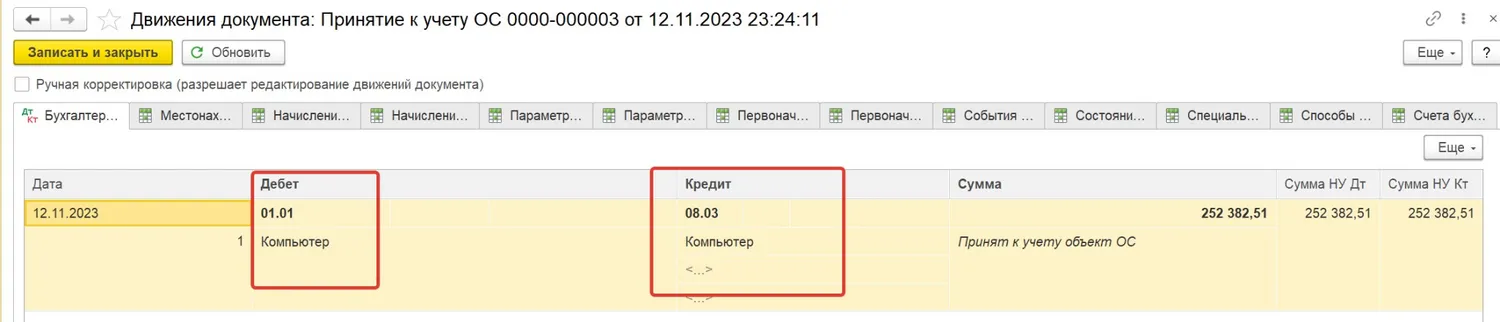

После проведения документа Принятие к учету ОС формируются следующие проводки.

Сумма на счете 08 закрывается.

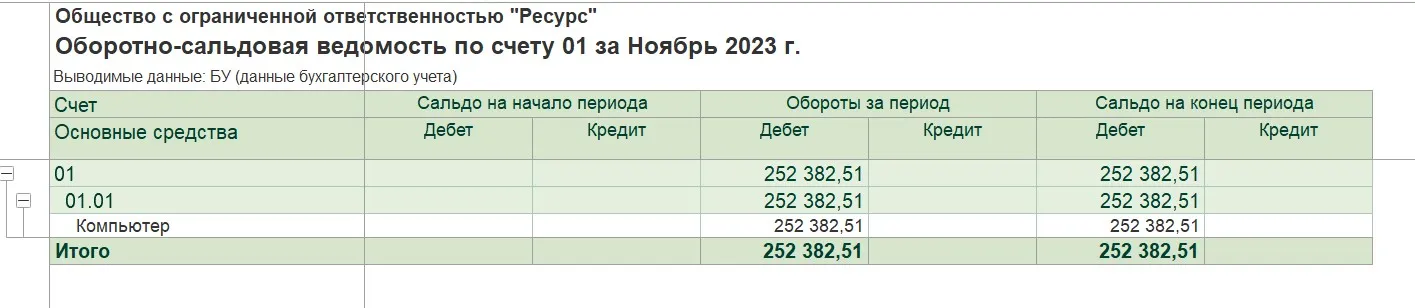

И основное средство принимается к учету и отражается на счете 01.

Мы с вами рассмотрели самый популярный случай, когда бухгалтеру приходится собирать основное средство из составных частей в программе 1С — сборка компьютера. Но данный алгоритм применим к любым другим видам основных средств, требующих сборки или монтажа.

## ОКОФ для другой офисной техники

А как быть с компьютерами, серверами, ноутбуками и иной офисной техникой? Справочник ОКОФ относит компьютеры к коду 320.26.2\. Но постановление Правительства РФ № 1 от 01.01.2002 не содержит в перечне объектов основных средств активы с данной кодировкой.

Если внимательно посмотреть на описание офисной техники, включенной во вторую амортизационную группу с кодом 330.28.23.23, то мы увидим, что в перечень прочих офисных машин включены:

- Компьютеры

- Серверы

- Ноутбуки

Налогоплательщик вправе отнести ко второй амортизационной группе любое подобное оборудование. Если же актив не прописан в группах амортизации в постановлении № 1, то налогоплательщик вправе самостоятельно установить срок полезного использования, руководствуясь инструкцией по эксплуатации, а также рекомендациями производителя. Закрепляется решение приказом или иным локально-нормативным актом.

## Котова Алла Николаевна

В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Все статьи автора

Установленная нормативным актом группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Предусмотрено 10 амортизационных групп. К примеру, 1-я амортизационная группа включает ОС со сроком полезного использования от 1 года до 2 лет, а 10-я амортизационная группа включает ОС со сроком полезного использования свыше 30 лет.

Постепенное (в течение срока полезного использования) списание на расходы стоимости некоторых видов имущества в бухгалтерском или налоговом учете.

Основные средства и нематериальные активы.

Нормативный документ, в котором виды основных средств распределены по амортизационным группам (10 амортизационных групп).

Числовой код, присваеваемый основным средствам, в соответствии с Общероссийским классификатором основных фондов (ОКОФ).

ОКОФ (Общероссийский классификатор основных фондов) ОК 013-2014 (СНС 2008)

Нормативный документ, который представляет собой основной классификатор основных средств в России.

Средства труда длительного пользования (свыше 12 месяцев). К основным средствам относятся здания, машины и оборудование, сооружения и передаточные устройства, транспортные средства.

## Приложение 2 (Структура ОКОФ)

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) (применяется с 1 января 2017 г.)

В ОКОФ принята следующая структура кода:

Первые три знака соответствуют коду вида основных фондов.Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2. При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов.

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение "0".

Пример кодов ОКОФ

310.00.00.00.000 ТРАНСПОРТНЫЕ СРЕДСТВА

310.29 Средства автотранспортные, прицепы и полуприцепы

310.29.10 Средства автотранспортные

310.29.10.2 Автомобили легковые

310.29.10.21 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров не более 1500 см3, новые

310.29.10.22 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров более 1500 см3, новые

310.29.10.23 Средства транспортные с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), новые

310.29.10.24 Средства автотранспортные для перевозки людей прочие

310.29.10.30 Средства автотранспортные для перевозки 10 или более человек

Старая версия ОКОФ

До 1 января 2017 применялась старая версия ОКОФ — Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94.

Приказом ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ от 21 апреля 2016 года № 458 утверждены прямые и обратные переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

Основные средства и капвложения

Амортизационная группа для принтера и МФУ

В случае начисления амортизации линейным методом статья 259.1 НК РФ предписывает при расчете амортизационных отчислений, признаваемых в расходах периода, опираться на срок полезного использования основного средства. Срок амортизации устанавливается в тот момент, когда ОС начинает применяться (вводится в эксплуатацию) и пересматривается только в случае его увеличения в результате реконструкции или модернизации.

Подробнее: что такое амортизация

В целях определения периода амортизации в налоговом учете все основные средства распределены на амортизационные группы. Классификация установлена постановлением Правительства РФ от 01.01.2002 № 1, и все налогоплательщики обязаны ей следовать.

Активы в постановлении правительства распределены в зависимости от особых кодов ОКОФ (Общероссийский классификатор основных фондов, принят Приказом Росстандарта от 12.12.2014 № 2018-СТ). Чтобы определить правильно амортизационную группу принтера, важно понять, к какому коду ОКОФ он относится.

Срок полезного использования в бухгалтерском учете — это период, в течение которого актив будет приносить экономические выгоды (пункт 8 ). Для его определения необязательно следовать требованиям постановления. Но при установлении разных периодов амортизации в БУ и НУ возникают временные разницы.

Коды ОКОФ для принтера и МФУ

Ни наименование принтера, ни наименование МФУ в справочнике кодировок ОКОФ не встречаются. Но очевидно, что они относятся к офисному оборудованию. Офисные машины и оборудование в ОКОФ имеет код 330.28.23. Так как отдельно принтеры и многофункциональные устройства в дополнительной детализации устройств данного кода не встречаются — они относятся к кодировке 330.28.23.23 «Машины офисные прочие».

Код 330.28.23.23 отнесен постановлением Правительства РФ от 01.01.2002 ко второй амортизационной группе. Срок эксплуатации установлен свыше двух и до трех лет включительно. Налогоплательщик вправе установить любой срок амортизации внутри этого срока от 25 до 36 месяцев.

Активы стоимостью до 100 тыс. руб. в налоговом учете не признаются объектами основных средств, и их стоимость не погашается путем начисления амортизации. Такие активы относят к материальным и признают расходами периода в полном объеме при списании.

Подробнее: счет 02 в бухгалтерском учете

Ответ

Для налога на прибыль организаций Налоговый кодекс Российской Федерации (НК РФ) определяет 10 амортизационных групп. Состав амортизационных групп (с перечнем категорий основных средств, входящих в каждую из групп) указан в нормативном документе — Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1.

Классификация используется для того, чтобы определить срок полезного использования, исходя из которого начисляется амортизация для налога на прибыль.

Рассмотрим порядок определения амортизационной группы (срока полезного использования) основного средства.

Персональный компьютер относится ко второй амортизационной группе основных средств (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно). Код ОКОФ 330.28.23.23.

Соответственно, срок полезного использования Персонального компьютера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Бухучет амортизации офисного оборудования – проводки

Приступая к расчету амортизации любого актива, следует помнить: суммы, подлежащие списанию на расходы организации должны быть определены с учетом первоначальной и ликвидационной стоимости, ликвидационной стоимости и срока полезного использования актива.

Иногда решением руководства заранее обозначено, что по истечении определенного срока эксплуатации объект будет подлежать реализации. В таком случае в обязательном порядке должна быть установлена сумма, которую планируется выручить при продаже. Очень важно, чтобы по таким объектам ликвидационная стоимость ни при каких обстоятельствах не оказалась нулевой.

По всем амортизируемым объектам основного фонда, в том числе и по офисному оборудованию, списание амортизации, согласно п. 33 ФСБУ 6/2020 начинается:

Помимо этой классической ситуации существует ряд обстоятельств, которые сопровождаются внеочередным списанием амортизации:

В отношении активов, которые приобретались с целью извлечения прибыли от их использования, но в виду определенных обстоятельств временно не эксплуатируется, списание амортизации на расходы организации не прекращается — за исключением случаев, когда актив находится на модернизации, реконструкции или консервации.

Списание амортизации на расходы организации приостанавливается, если ликвидационная стоимость достигла нулевого значения или же превышает балансовую.

Для целей бухгалтерского учета, списание амортизации осуществляется тремя способами:

Законодательство не вмешивается в процесс выбора налогоплательщиком метода начисления амортизации. Тем не менее, принимая решение, следует учитывать накопленный износ и техническое состояние объекта основного фонда. Выбранный метод списания амортизационных отчислений применяется последовательно от одного отчетного периода к другому.

Устанавливая срок полезного использования основного средства, очень важно максимально достоверно определить временной промежуток, на протяжение которого актив будет способен приносить экономические выгоды.

Если в отношении объекта основного фонда была проведена реконструкция или модернизация, то первоначальная стоимость актива меняется, в некоторых случаях сопровождая этот процесс и изменением срока полезного использования. Все это может привести к изменению суммы.

При составлении бухгалтерской проводки по списанию амортизации первоочередная роль отведена характеру эксплуатации самого объекта. В зависимости от того, для каких целей используется актив, сумма начисленной амортизации включаются либо в состав расходов по обычным видам деятельности, либо в состав прочих расходов, формируя при этом следующую бухгалтерскую запись:

Публикации

Типовая ситуация: Амортизационные группы и ОКОФ для офисного имущества (Издательство "Главная книга")

💁Обсудить

В то же время, только Классификации, чтобы определить амортизационную группу основных средств, иногда недостаточно. Дело в том, что в Классификации основные средства указываются до уровня группы (то есть укрупненно). А в хозяйственной деятельности мы используем виды (или подкатегории) основных средств — то есть более дробное деление. К примеру, в Классификации Вы не найдете цифровой видеокамеры, потому что "Видеокамеры цифровые" это вид основных средств, который входит в класс "Приборы оптические и фотографическое оборудование".

Перечень основных средств по видам или подкатегориям указан как раз в Общероссийском классификаторе основных фондов (ОКОФ). Этот документ не определяет нормы амортизации, но он позволяет определить к какой группе основных средств относится тот или иной вид (категория, подкатегория) ОС. После чего, на основании кода ОКОФ группы основных средств, определяется амортизационная группа по Классификация основных средств, включаемых в амортизационные группы.

То есть, во многих случаях нужно найти вид (категорию, подкатегорию) основного средства в Общероссийском классификаторе основных фондов (ОКОФ). Затем, определить к какой группе (или подгруппе) относится этот вид (по тому же ОКОФу). После чего, найти определенную группу (подгруппу) основных средств в Классификации основных средств, включаемых в амортизационные группы и, соответственно, определить амортизационную группу.

Технически, реализация этого способа определения СПИ выглядит следующим образом:

а) Определяем код ОКОФ нашего ОС (нередко для этого рекомендуется привлекать технических специалистов).

б) Проверить, если в Классификации такая группа ОС.

в) Если в классификации группы ОС с нашим кодом ОКОФ нет, то убираем в коде ОКОФ справа одну цифру и снова проверяем на наличие объекта в Классификации.

Если снова объекта нет, то убираем еще одну цифру справа из кода ОКОФ и так, пока не найдем свой объект ОС в классификации, либо пока не останется всего 7 цифр в коде ОКОФ.

Если при 7 цифрах кода ОКОФ мы нашего объекта не нашли, значит такого объекта нет в Классификации. Тогда используем способ определения срока полезного использования 3 (если объекта нет в Классификации).

Определяем амортизационную группу приобретенной Цифровой видеокамеры.

В Классификации основных средств, включаемых в амортизационные группы такого объекта ОС нет (так как там указаны укрупненные позиции основных средств до уровня группы).

В ОКОФ находим под кодом 330.26.70.13 "Видеокамеры цифровые". Этот вид основных средств входит в группу "Приборы оптические и фотографическое оборудование", код ОКОФ 330.26.70.

По коду ОКОФ 330.26.70 находим в Классификации ОС в третьей амортизационной группе:

Приборы оптические и фотографическое оборудование (код ОКОФ 330.26.70)

Соответственно, Цифровая видеокамера относится к 3-й амортизационной группе (срок полезного использования свыше 3 лет и до 5 лет включительно).

Определение срока полезного использования по Классификации

Чтобы определить амортизационную группу основного средства, мы сначала ищем название своего объекта основных средств в нормативном документе — Классификация основных средств, включаемых в амортизационные группы. Это наиболее простой и часто используемый способ определения срока полезного использования.

Определяем амортизационную группу персонального компьютера.

В Классификации основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1 во Второй амортизационной группе указано:

Код ОКОФ 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

Соответственно, персональный компьютер относится ко второй амортизационной группе. Срок полезного использования Персонального компьютера устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Обратите внимание, что активы стоимостью до 100 000 рублей могут списываться на расходы (в налоговом учете) единовременно (п. 1 ст. 256 и п. 1 ст. 257 Налогового кодекса России (НК РФ)).

Вопрос

К какой амортизационной группе относится Персональный компьютер и какой его код ОКОФ?

Пример расчета амортизационных отчислений

Как мы уже сказали, счет, на который будут отнесены расходы по амортизации, напрямую зависит от точки применения амортизируемого объекта основного фонда.

Приведенный нами пример наглядно покажет, каким образом рассчитывается сумма ежемесячных амортизационных отчислений и как ее следует отразить в расходах компании.

Организация приобрела два совершенно одинаковых портативных компьютера. Первоначальная стоимость каждого из них, включая дополнительно приобретенное сопутствующее оборудование, составляет 150 тыс. руб. В ходе публикации мы определили, что ноутбуки относятся ко второй амортизационной группе. Бухгалтер установил максимальный срок полезного использования для данной амортизационной группы — 3 года.

Произведем расчет годовой и месячной сумм амортизации:

Один из компьютеров используется для работы начальника отдела кадров. Таким образом, начисленные по нему амортизационные отчисления следует включить общехозяйственные расходы, поскольку сотрудник относится к управленческому и административному аппарату.

Бухгалтерская запись по списанию амортизации имеет следующий вид:

Второй компьютер приобретен для сотрудника производства и эксплуатируется для разработки планов производства и контроля выпуска продукции. Затраты в данном случае необходимо включить в состав общепроизводственных расходов.

Бухгалтерская запись имеет следующий вид:

К какой амортизационной группе относится система видеонаблюдения? Система видеонаблюдения – амортизационная группа по такой разновидности основных средств определяется особым образом, поскольку Классификатор не содержит понятия «Система видеонаблюдения». Сегодня в публикации, покажем на конкретном примере как в 2023 году не допустить ошибки при постановке на учет подобного оборудования.

Вторая амортизационная группа — Имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

К какой амортизационной группе относится основное средство?

Амортизационная группа — группа объектов амортизируемого имущества (основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

Особенности амортизации офисной оргтехники

Сегодня уже невозможно представить современный офис без компьютеров, принтеров, МФУ и прочей техники. Современная оргтехника отличается высокотехнологичными и дорогостоящими комплектующими, поэтому стоимость такого офисного оборудования подлежит амортизации.

Если объекта ОС нет в классификаторах

Не все виды объектов основных средств можно найти в Классификации и в ОКОФ. Для тех видов основных средств, которые не указаны в этих справочниках, срок полезного использования устанавливается налогоплательщиком в соответствии с техническими условиями или рекомендациями изготовителей (п. 6 ст. 258 Налогового кодекса Российской Федерации (НК РФ)).

То есть, в случае если мы используя способы 1 и 2 не смогли определить СПИ объекта, то следует изучить техническую документацию изготовителя на объект ОС, на предмет рекомендуемых сроков использования такого актива. При отсутствии прямого указания, можно запросить изготовителя о рекомендуемых сроках использования, определить СПИ экспертным путем.

Автокраны не указаны в Классификации. В свидетельстве о приемке (сертификате) было указано, что срок службы крана установлен при 1,5 сменной работе в паспортном режиме 10 лет. Исходя из этого, налогоплательщик правомерно отнес основное средство к 5-й группе.

(Постановление ФАС Дальневосточного округа от 19.05.2010 N Ф03-3239/2010 по делу N А16-1033/2009).

Прорезь для провозки живой рыбы не указана в Классификации. "Прорезь для провозки живой рыбы" является водоходной емкостью, используемой в процессе вылова рыбы, как на реке, так и на море. Исходя из существовавших у налогоплательщика документов, основное средство было отнесено к 5-й амортизационной группе.

(Постановление ФАС Дальневосточного округа от 29.12.2009 N Ф03-5980/2009 по делу N А24-5934/2008).

Как определить амортизационную группу и срок полезного использования основного средства (ОС)?

До 2017 г.

Код ОКОФ (версия до 01.01.2017) 14 3020000 — Техника электронно-вычислительная, включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей.

Приложение 1 (10 амортизационных групп)

10 амортизационных групп определены пунктом 3 статьи 258 НК РФ:

Первая амортизационная группа — Все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно.

Третья амортизационная группа — Имущество со сроком полезного использования свыше 3 лет до 5 лет включительно.

Четвертая амортизационная группа — Имущество со сроком полезного использования свыше 5 лет до 7 лет включительно.

Пятая амортизационная группа — Имущество со сроком полезного использования свыше 7 лет до 10 лет включительно.

Шестая амортизационная группа — Имущество со сроком полезного использования свыше 10 лет до 15 лет включительно.

Седьмая амортизационная группа — Имущество со сроком полезного использования свыше 15 лет до 20 лет включительно.

Восьмая амортизационная группа — Имущество со сроком полезного использования свыше 20 лет до 25 лет включительно.

Девятая амортизационная группа — Имущество со сроком полезного использования свыше 25 лет до 30 лет включительно.

Десятая амортизационная группа — Имущество со сроком полезного использования свыше 30 лет.

Амортизационные группы офисного оборудования

Амортизационные группы – есть перечень всех основных средств, условно поделенных на группы. В основу деления положен срок полезного использования актива.

Структура амортизационных групп закреплена законодательно в Классификаторе основных средств. Документ утвержден постановлением Правительства РФ от 01.01.2002 года № 1.

В классификаторе содержится информация об объектах основных средств. Структура классификатора состоит из десяти разделов, каждый из которых соответствует одной из амортизационных групп.

Для каждой группы в Классификаторе указывается:

Понятие «амортизационная группа» играет наиважнейшую роль при определении налогооблагаемой базы по налогу на прибыль. Однако это не означает, что для целей бухгалтерского учета деление на амортизационные группы не используется.

Главное, для чего все объекты основных средств поделены на амортизационные группы, – это возможность определения срока полезного использования с целью дальнейшего установления нормы амортизации. На основании этих данных рассчитывается сумма амортизационных отчислений.

Больше полезной информации об амортизации офисного оборудования — в "КонсультантПлюс". Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Компьютеры и ноутбуки

Согласно новому Классификатору, который действует территории РФ, компьютерам присвоена вторая амортизационная группа. Весь широчайший спектр компьютеров, известных на сегодняшний день, объединен кодом 320.26.2 «Компьютеры и периферийное оборудование».

Для портативных компьютеров, или, как мы чаще их называем – ноутбуков, определен отдельный код 320.26.20.11. Такая техника, равно как и стационарные компьютеры, относится ко второй амортизационной группе со сроком полезного использования от двух до трех лет.

Второй амортизационной группе соответствует срок полезного использования от двух до трех лет.

Принтеры, сканеры, МФУ

Принтеры и сканеры вошли в ежедневный деловой обиход так же прочно, как и сами компьютеры. Поэтому вполне логично, что для них также в Классификаторе был определен отдельный код – 330.28.23.23. Печатающие устройства, равно как ПК, относятся ко второй амортизационной группе со сроком полезного использования от двух до трех лет.

Не все так однозначно с МФУ – такое оборудование не упоминается в Классификаторе, что принуждает бухгалтеров определять срок их эксплуатации самостоятельно.

В споре за истину приверженцы третьей амортизационной группы вспоминают тот факт, что МФУ, например, кроме печатных функций, способен служит факсом и выполнять копировальные действия, т.е. «три по цене одного». Поэтому в данном случае определение амортизационной группы – это процесс творческий. Важно помнить, что какую бы группу вы не выбрали – главное: суметь обосновать ваше решение налоговому инспектору.

Амортизационные группы: срок полезного использования Любое поступление объекта основных фондов (ОФ), будь то покупка, безвозмездная передача или приобретение по обмену влечет за собой обязательное определение амортизационной группы, которая присваивается исходя из сроков полезного использования имущества. Именно в течение этого периода стоимость имущества постепенно переходит в состав затрат компании. Рассмотрим, как определить срок полезного использования основного средства , более детально.

Кассовые аппараты

Машины счетные, аппараты контрольно-кассовые, машины почтовые франкировальные, машины билетопечатающие и аналогичные машины со счетными устройствами — все это оборудование объединено кодом 330.28.23.13.

Однако следует обратить внимание, что для перечисленного выше контрольно-кассового оборудования не предусмотрено ни одной амортизационной группы. Поэтому срок полезного использования следует определять, ориентируясь на срок эксплуатации, рекомендованный заводом изготовителем.

Шредеры и другая офисная техника

Шредер и иная мелкая офисная техника в Классификаторе объединена с принтерами и иными печатающими устройствами. Это означает, что для них используется код 330.28.23.23. Таким образом, при определении срока полезного использования шредера, необходимо ориентироваться на требования, предписанные всем объектам, которые входят во вторую амортизационную группу.

Итоги

Несмотря на то, что списание амортизации по офисному оборудованию на расходы предприятия — процесс стандартный, тем не менее, в каждом отдельно взятом случае необходимо применять индивидуальный подход при определении срока полезного использования, ликвидационной стоимости, выборе метода начисления амортизации и прочих нюансов. Особенно это касается тех объектов офисной техники, которые законодательно не отнесены ни к одной амортизационной группе. Такие активы могут представлять налоговые риски при проверке со стороны контролирующих органов.